[POWERED BY MON MAJORD’HOME] Les taux baissent encore dans l’Union européenne (3,5 % → 3,25 %). Les banques le répercutent au niveau des prêts. Comme plus de 50 Snowballers qui sont passés par Mon Majord’home, vous n’avez pas le temps ou vous manquez d’expertise pour investir dans l'immo ? Ils sont là pour vous aider et vous proposent 30 minutes de coaching gratuites.👩🏫 Ce que vous allez apprendre dans cette édition :

💰 Combien il faut gagner aujourd'hui en tant que salarié pour toucher 3500 €/mois à la retraite.

🏦 Le capital nécessaire pour générer 3500 €/mois selon différentes stratégies d'investissement.

📈 Les différentes options d'investissement mensuel pour atteindre votre objectif retraite (du Livret A aux actions).

⏰ L'impact spectaculaire du temps sur vos investissements : comment 197 €/mois pendant 40 ans peuvent vous rapporter 3 millions d'euros.

🎯 Pourquoi il est crucial de ne pas compter uniquement sur la retraite publique et de diversifier vos sources de revenus futurs.

⏱ Temps de lecture : 10 minutes.

💌 Snowball est un média qui vise à vulgariser l’univers de la finance, de l’économie, de l’investissement et de l’argent en général. Que vous soyez experts ou débutants, on vous aide à passer à l’action.

Hey Snowballers !

Ici Yoann. Avant de commencer, si vous avez raté la newsletter de la semaine dernière sur les 10 règles à suivre pour bien investir en 2025 (et pour les prochaines décennies), c’est par ici.

Aujourd’hui, nous allons nous attaquer à un sujet qui déchaîne les foules : la retraite.

On pouvait d’ailleurs lire dans Les Échos ce matin :

Le sort du nouveau gouvernement français dépend d’un chiffre : l’âge de la retraite, qui semble être devenu le cœur de la politique française. C’est à la fois le fruit d’une longue histoire et le révélateur d’un rapport ambigu au travail, souligne Jean-Marc Vittori.

Dans un pays où les habitants arrêtent de travailler plus tôt qu’ailleurs, à 63 ans en moyenne, cette préférence collective imprègne l’action publique et se retrouve dans les moyens financiers qui lui sont consacrés. La France dédie près de 15 % de son PIB aux pensions, de sorte qu’elle ne compte que 5 % de pauvres parmi ses seniors. C’est moins que dans le reste de la population et l’une des plus faibles proportions au monde.

On ne va pas débattre de la réforme, promis. On va simplement voir, avec les règles du jeu actuel, combien il faut gagner ou investir pour toucher une rente de 3500 euros par mois à la retraite. C’est arbitraire et incomplet (par souci de simplification), mais le but est de vous donner des ordres de grandeur et de vous faire réfléchir.

Avant de nous plonger dans tout ça :

🎙️ Petit rappel podcast → le Daily Snow est disponible en podcast pour vos actus business, finance et tech en 5 minutes chaque matin. Et c’est gratuit. Abonnez-vous sur Spotify ici et sur Apple Podcast là. Et n’hésitez pas à laisser une petite review.

🏡 Avant d’entamer notre sujet d’aujourd’hui, est-ce que vous savez que les taux d’intérêt pour les prêts immo continuent de chuter (on en a eu un récemment super intéressant avec des amis pour un achat sur Aix).

🏡[PARTENAIRE QU’ON 💙] Les taux baissent encore dans l’Union européenne (3,5 → 3,25 %). Les banques le répercutent actuellement au niveau des prêts. Comme plus de 50 Snowballers qui sont passés par Mon Majord’home, vous n’avez pas le temps ou vous manquez d’expertise ? Ils sont là pour vous aider.

En effet, avec cette nouvelle baisse des taux, il y a de grandes chances que les taux d’intérêt des prêts immobiliers chutent encore dans les mois à venir. Avec des prix de l’immobilier qui sont en chute dans de nombreuses villes françaises, il peut s’agir du bon moment pour se lancer dans l’immobilier locatif.

Les taux d'emprunt sur 20 ans sont passés de 4,35 % en décembre 2023 à 3,35 % aujourd'hui et devraient continuer de baisser !

Si vous pensez que c’est le bon moment, pourquoi choisir Mon Majord’home ?

Un gain de temps massif tout au long du processus.

Un suivi personnalisé. Vos échanges se feront sur un canal WhatsApp où vous pourrez suivre votre projet directement avec votre expert réactif et disponible.

Une expertise sur la stratégie d'investissement et un accompagnement sur la partie rénovation et ameublement.

S'ouvrir les portes d'un réseau de partenaires ultra quali (courtier, comptable, entreprise de rénovation).

98 % des investisseurs décident de poursuivre avec Mon Majord’home pour la gestion locative de leur bien.

🙋♂️🙋♀️ Si vous souhaitez sponsoriser Snowball, voici notre média kit, ainsi que toutes les disponibilités.Comment gagner 3500 euros par mois à la retraite ?

Introduction - les différentes façons de gagner de l’argent à sa retraite

On ne va pas pouvoir couvrir tous les scénarios ici, mais il existe essentiellement 3 façons de gagner de l’argent lors de sa retraite en France :

La retraite publique par répartition : elle est gérée par l’État et les régimes complémentaires (Agirc-Arrco), elle constitue actuellement la base des revenus pour les retraités. Les pensions sont calculées selon les cotisations versées durant la vie active. C’est celle sur laquelle la grande majorité des Françaises et Français comptent et c’est en grande partie à cause (ou grâce) à elle que l’investissement n’est pas quelque chose d’ancré dans la culture chez nous (ce n’est pas la seule cause, mais il s’agit d’une des principales selon moi).

Les investissements personnels : il s’agit de tous les placements financiers. Que ce soit dans l’immobilier (location directe, SCPI), dans les Plans d'Épargne Retraite (PER), en bourse ou dans des actifs alternatifs ou encore dans des assurances vie. Ces placements permettent souvent de compléter les pensions publiques (et parfois ils sont les seules sources de revenus).

La transmission de patrimoine : si vos parents ou d’autres membres de votre famille peuvent vous léguer du patrimoine financier ou immobilier, cela peut compléter, voire être la seule source de revenus de votre retraite.

Dans cette édition, pour simplifier, on va se focaliser sur deux cas particuliers qui vous permettront d’avoir certains repères :

Combien vous devez gagner par mois actuellement en tant que salarié (de façon très simplifiée) pour gagner 3500 euros par mois.

Combien vous devez placer chaque mois et pendant combien de temps pour avoir assez de capital afin d’obtenir une rente (une somme mensuelle régulière) de 3500 euros par mois lors de votre retraite.

Bien évidemment, il y a de grandes chances que le premier point soit différent dans 20, 30 ou 40 ans et il se peut aussi que votre cas soit un mix entre ces deux points (voire avec d’autres points, comme la transmission de patrimoine).

Le but n’est pas de faire un bilan et une projection patrimoniale précise basée sur votre situation, mais de vous faire réaliser certaines choses.

Comment gagner 3500 euros par mois grâce à la retraite “publique par répartition”

Alors, vous connaissez très certainement le système de retraite par répartition en France, mais je vais quand même le réexpliquer rapidement :

Le système de retraite publique par répartition en France repose sur un principe de solidarité intergénérationnelle (les plus jeunes financent les plus vieux, pour faire simple).

C’est-à-dire que les cotisations prélevées sur les revenus des actifs sont utilisées pour financer les pensions des retraités actuels. Ce mécanisme assure un transfert direct des ressources des générations en activité vers celles à la retraite, sans constitution de réserves financières importantes.

Le fonctionnement de ce système est principalement contributif, ce qui signifie que le montant de la pension de retraite est calculé en fonction des revenus perçus durant la carrière, de l'âge de départ à la retraite et du nombre d'années travaillées.

Cependant, il intègre également des éléments de solidarité, permettant aux personnes ayant connu des périodes de chômage, de maladie ou des situations particulières, comme le handicap ou la maternité, d'acquérir des droits à la retraite.

De plus, ce système est géré par différents régimes de retraite, souvent organisés selon les statuts professionnels, avec des règles de calcul des cotisations et des pensions qui peuvent varier et qui le rendent relativement (très) complexe.

Pour faire simple ici, je vais prendre quelques cas basiques en faisant des simulations avec mon propre cas.

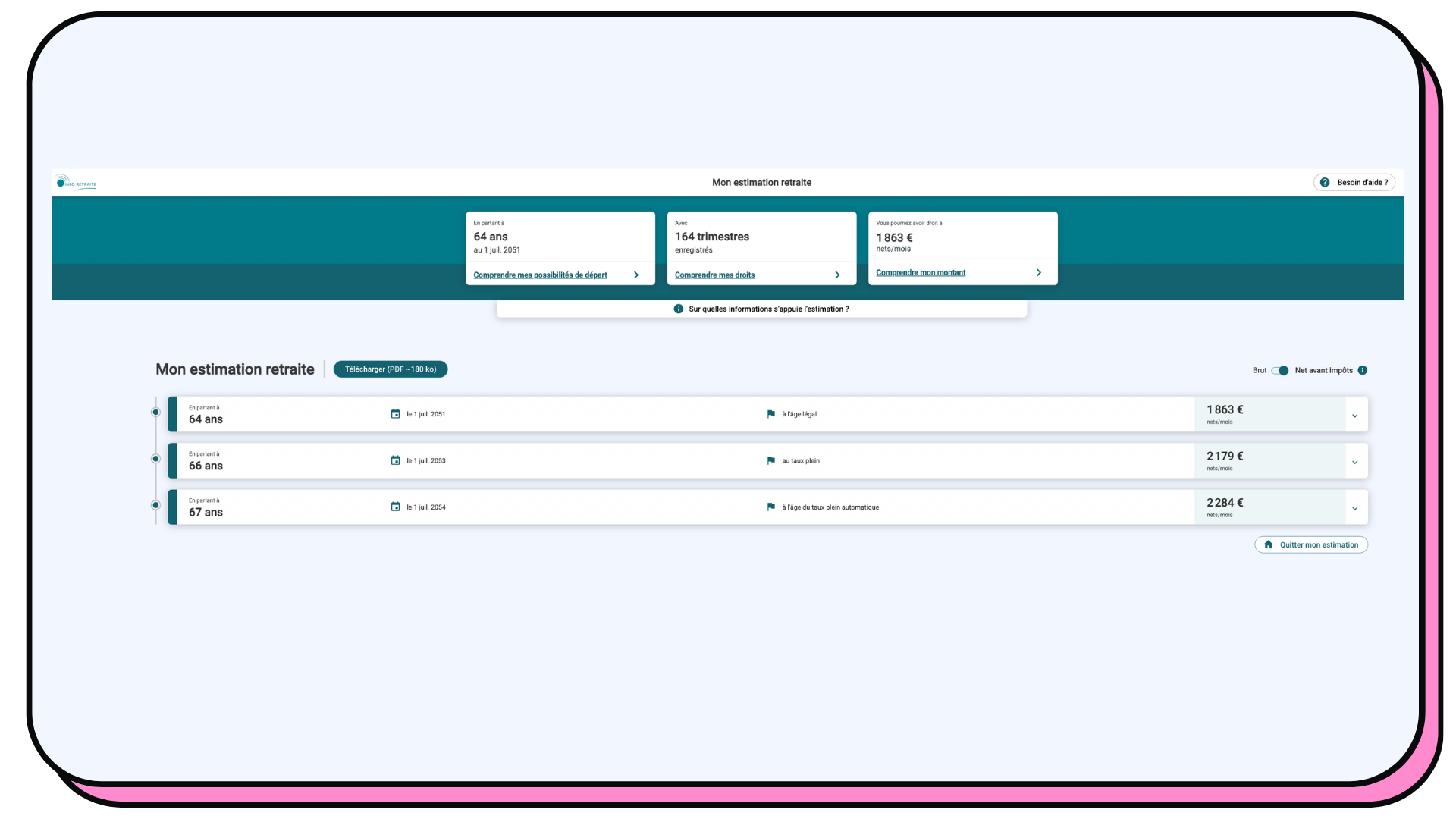

À l’heure actuelle, si je vais sur le site pour calculer le montant de ma retraite en mode rapide, voici le résultat :

En l’état actuel, je peux espérer (si tout va bien) une retraite de :

1863 euros net avant impôts si je pars à la retraite à 64.

2284 euros net avant impôts si je pars à la retraite à 67 ans.

Pour info, je gagne actuellement 70 000 € brut et avant j’étais à 50 000 € brut et avant à environ 35 000 € brut.

J’ai commencé à bosser un peu tard, autour de 27 ans (j’aimais bien les études).

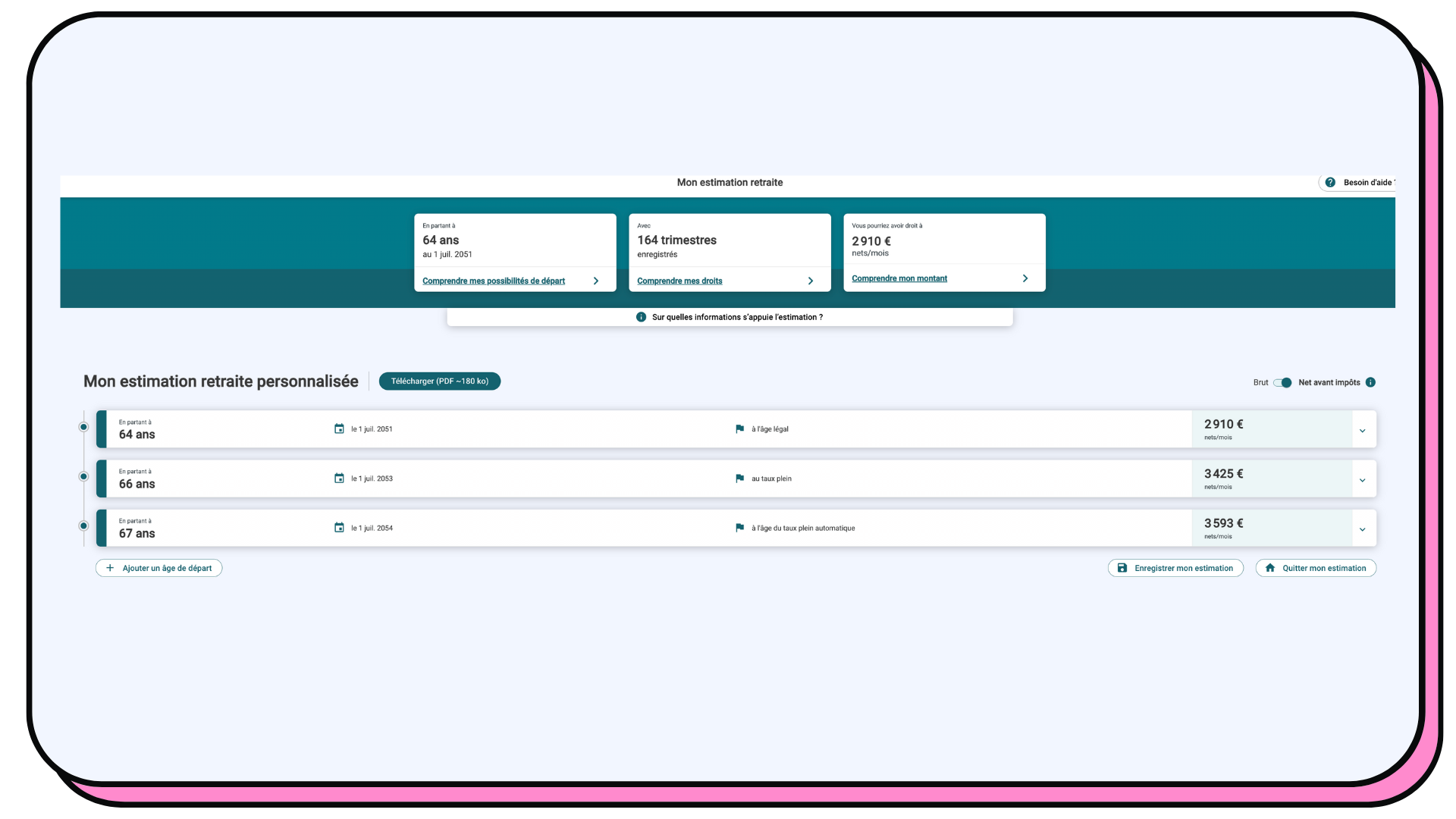

En utilisant toujours le simulateur officiel de l’État, en disant que je suis salarié du privé sans enfant, combien est-ce que je devrais gagner sur toute la période de mon activité pour gagner 3500 euros par mois lors de ma retraite ?

Je vais partir sur un 70 000 euros brut par an annuel pour voir :

Bingo :

En partant à la retraite à 66 ans et en ayant touché 70 000 euros par an brut, je peux espérer toucher 3425 € par mois net après impôts.

Évidemment, il ne faut pas prendre ça pour une généralité, mais cela donne un ordre de grandeur.

Passons maintenant aux exemples qui permettraient de tirer une rente de nos investissements pendant notre vie active. Mais avant de continuer, si vous êtes indépendants, ce qui va suivre pourrait vous intéresser…

💳 [PARTENAIRE QU’ON 💙] Entre 2019 et 2021, j’ai fait un peu de freelancing et j’avoue que j’aurais bien aimé connaître Blank à l’époque… Si vous êtes freelance ou que vous souhaitez le devenir, vous allez certainement avoir besoin d’un compte pro. Blank offre non seulement un service et des fonctionnalités au top, mais aussi 50 euros pour les Snowballers.

Quand on devient freelance, on a souvent énormément de questions : comment créer les statuts, quelle banque choisir, comment déclarer à l’URSSAF quand je suis en micro-entreprise, comment gérer la facturation et la compta… Bref, un petit enfer administratif.

C’est donc là que Blank pourrait vous être utile.

Déjà, pour vous rassurer, Blank est une filiale à 100 % du Crédit Agricole. Votre argent est donc bien en sécurité. Mais Blank, c’est bien plus que ça pour des tarifs qui sont parmi les moins chers du marché (à partir de 6 € par mois) :

Aide à la création et au choix du meilleur statut.

Dépôt de capital.

Une carte VISA business.

Déclaration URSSAF automatisée (rien que pour ça, ça vaut le coup haha).

Outil de création de devis et factures.

Scan de vos justificatifs.

Outils pour vous faciliter la compta.

Et un service client dispo 7/7 par téléphone et par mail.

Comment obtenir une rente de 3500 euros par an grâce à nos investissements lors de votre retraite ?

Encore une fois, on va faire extrêmement simple en prenant un exemple qui stipule que vous serez imposés à hauteur de 30 % (la flat tax) sur les plus-values lors de votre retraite (ce qui n’est pas forcément vrai, car vous pouvez obtenir un taux d’imposition plus faible grâce à des outils comme l’assurance vie, le PEA ou encore le PER).

Bref, le but aujourd’hui n’est pas d’être précis, mais de vous donner des ordres de grandeur.

Tout d’abord, il faut distinguer plusieurs choses :

Le capital nécessaire lors de votre retraite pour obtenir une rente de 3500 euros net par mois. Ce montant peut varier selon les rendements que vous pouvez espérer lors de votre retraite.

Quand est-ce que vous souhaitez atteindre le montant de votre capital qui vous permettra de prendre votre retraite. Est-ce que vous souhaitez prendre votre retraite à 30 ans ou à 70 ans ?

Comment souhaitez-vous atteindre le montant de ce capital qui vous permettra de prendre votre retraite. En mettant l’argent sous votre matelas ou bien en investissant ce dernier en bourse (ou ailleurs) ?

Définir le capital nécessaire pour obtenir une rente de 3500 euros par mois selon divers rendements possibles lors de votre retraite

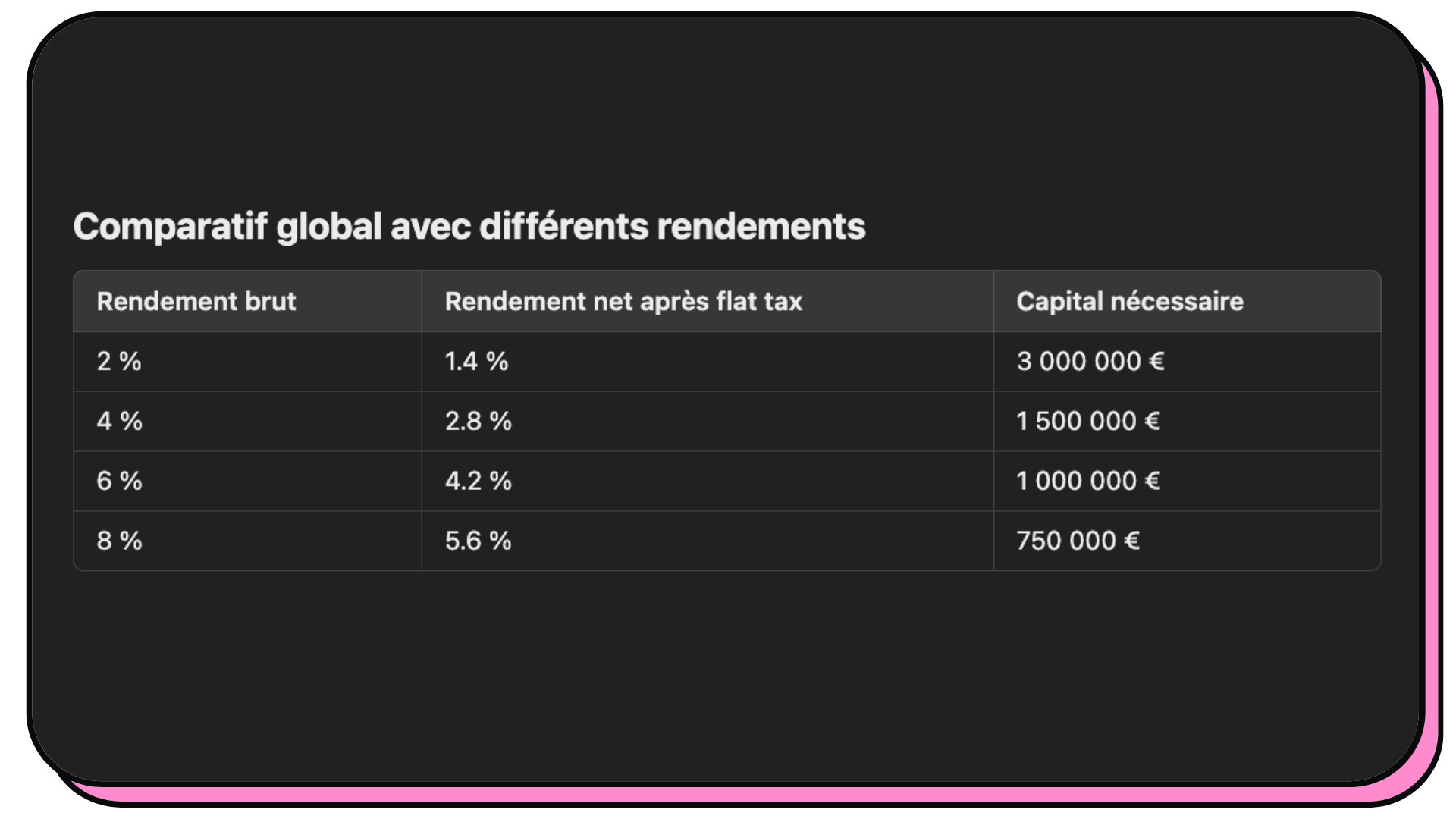

Avec une rente nette souhaitée de 3500 € par mois (soit 42 000 € par an), voici les calculs en fonction du rendement brut espéré de vos investissements, après imposition.

Pour rappel, plus un rendement est élevé, plus le risque est élevé. De ce fait, en général, pour une rente à la retraite, on privilégie les rendements faibles, car les risques de perte en capital sont faibles.

🚨 Il est aussi possible d’utiliser d’autres méthodes de calcul, comme le fait de ne pas placer l’argent à sa retraite, mais de retirer un petit pourcentage chaque année jusqu’à sa mort. Nous n’utiliserons pas cette méthode.🚨 Je ne prends pas en compte l'impact de l'inflation par souci de simplicité. 1 € aujourd'hui, n'est pas égal à 1 € demain en termes de pouvoir d'achat. C'est d'ailleurs pour cette raison qu'il est mieux d'investir que de juste mettre de l'argent de côté qui perd de la valeur chaque année qui s'écoule.Portefeuille conservateur peu risqué (obligation/fonds euro) avec un rendement brut de 2 % par an (net après flat tax : 1,4 %) :

Capital nécessaire = 42 000 / 0,014 = 3 000 000 € (3 millions d’euros).

Portefeuille immobilier ou portefeuille mixe entre obligations et actions : rendement brut de 4 % par an (net après flat tax : 2,8 %) :

Capital nécessaire = 42 000 / 0,028 = 1 500 000 € (1,5 million d’euros).

Portefeuille dynamique (pas vraiment conseillé à la retraite) de 6 % brut par an (net après flat tax : 4,2 %) :

Capital nécessaire = 42 000 / 0,042 = 1 000 000 € (1 million d’euros).

Portefeuille très dynamique (encore moins conseillé à la retraite) de 8 % brut par an (net après flat tax : 5,6 %) :

Capital nécessaire = 42 000 / 0,056 = 750 000 €.

Voici un petit tableau récap :

OK, c’est bien beau tout ça, mais comment atteindre ces différents montants lors de votre retraite ? La réponse courte : épargner et investir. Et bien évidemment, ça va dépendre dans quoi.

Comment investir pour atteindre le capital nécessaire pour obtenir 3500 euros par mois

On va se focaliser sur les deux rendements qui semblent les plus judicieux si vous êtes retraités : 2 % et 4 % pour la simple et bonne raison que vous n’avez pas envie de faire face à des risques trop élevés à la retraite si ce capital est votre seule source de revenus (situation hypothétique, je le rappelle).

Pour simplifier, on va se focaliser sur 4 types de rendements (les rendements sont des moyennes sur les 20 dernières années à peu près et, comme toujours, les performances passées ne préjugent pas des performances futures) :

L’équivalent d’un livret A à 3 % (sachant que le taux du livret A peut varier à la hausse ou à la baisse selon les taux des banques centrales + le livret A est limité à 22 950 € de dépôts).

L’équivalent d’un très bon fonds euro/d’obligations autour de 4,5 % (pareil, cela peut évoluer à la hausse ou à la baisse).

Des actions en bourse (S&P 500 avec dividendes réinvestis) qui rapportent autour de 10,5 % par an.

Combien investir par mois et pendant combien de temps pour atteindre un capital de 3 millions d’euros ?

Livret A (3 %) :

Pour le livret A, bonne chance. Déjà, ce n’est pas possible, car il est limité à 22 950 € de versements et, en plus, son rendement est relativement faible (il est très bien pour un matelas de sécurité, cela dit).

Si vous souhaitez obtenir 3 millions d’euros dans 20 ans à ce taux, il faudra placer :

8631 € par mois pendant 20 ans.

3834 € par mois pendant 30 ans.

2036 € par mois pendant 40 ans.

L’équivalent d’un très bon fonds euro (4,5 %) :

Si vous souhaitez obtenir 3 millions d’euros dans 20 ans à ce taux, il faudra placer :

6603 € par mois pendant 20 ans.

2805 € par mois pendant 30 ans.

1336 € par mois pendant 40 ans.

Des actions en bourse (10,5 %) :

Si vous souhaitez obtenir 3 millions d’euros dans 20 ans à ce taux, il faudra placer :

2585 € par mois pendant 20 ans.

670 € par mois pendant 30 ans.

197 € par mois pendant 40 ans.

Combien investir par mois et pendant combien de temps pour atteindre un capital de 1,5 million d’euros ?

Livret A (3 %)

Si vous souhaitez obtenir 1,5 million d’euros dans 20 ans à ce taux, il faudra placer :

4316 € par mois pendant 20 ans.

1917 € par mois pendant 30 ans.

1018 € par mois pendant 40 ans.

L’équivalent d’un très bon fonds euro (4,5 %)

Si vous souhaitez obtenir 1,5 million d’euros dans 20 ans à ce taux, il faudra placer :

3301 € par mois pendant 20 ans.

1402 € par mois pendant 30 ans.

668 € par mois pendant 40 ans.

Des actions en bourse (10,5 %)

Si vous souhaitez obtenir 1,5 million d’euros dans 20 ans à ce taux, il faudra placer :

1293 € par mois pendant 20 ans.

335 € par mois pendant 30 ans.

99 € par mois pendant 40 ans.

J’espère que vous commencez à mieux comprendre la magie des intérêts composés et de la puissance de ces derniers. Et à fortiori (j’avais pas utilisé cette expression depuis longtemps), de l’investissement en général.

Conclusion et pour aller plus loin

Comme vous pouvez l’imaginer, la vie est plus nuancée que ce que je viens d’énoncer.

Peut-être que vous aurez une retraite payée par l’État assez élevée, peut-être pas, ou peut-être plus basse que prévu.

Peut-être que vous toucherez un héritage, mais peut-être que ce dernier tombera à l’eau avant de le toucher (j’en ai entendu des histoires de famille pas très drôles).

Peut-être que vous gagnerez plus d’argent que prévu grâce à vos actions, ou peut-être pas, et peut-être que vos cryptos vous rendront multimillionnaires.

Bref, le but n’est pas forcément de prévoir le futur, mais de maximiser les chances pour que le futur que vous espérez se réalise.

Et pour faire en sorte que quelque chose se réalise, la meilleure façon d’y arriver est en général de compter sur ses actions plutôt que d’attendre quelque chose des autres.

De ce fait, même si vous avez très confiance en la capacité de l’État français de vous payer une retraite, je ne pourrai que vous conseiller de prendre en compte un scénario catastrophe et d’agir en conséquence. Idem si vous convoitez un héritage. Donc, investissez s’il vous plaît. Et comme vous avez pu le voir dans les simulations, pas besoin d’investir des milliers d’euros par mois pour atteindre des montants élevés. Le plus important est d’investir le plus régulièrement possible, le plus longtemps possible, pour faire en sorte que l’effet boule de neige (les intérêts composés) puisse faire des merveilles.

Si vous voulez aller plus loin sur ces sujets d’investissements et notamment sur la mise en place d’une stratégie, je vous conseille ces deux anciennes éditions :

Et si jamais vous voulez aller plus loin et qu’on vous aide à passer à l’action…

Vous connaissez Snowball+ ? Du contenu supplémentaire plus actionnable qui peut vraiment vous faire gagner de l’argent et vous aider à mieux gérer vos finances. Recevez seulement les sujets qui vous intéressent (immo, cryptos, bourse, analyses d’actions, etc.).

Voici près de 200 avis qui pourraient vous aider à vous faire une idée (de vrais avis ! Personne n’a été payé 😅). Le prix ? Même pas le prix d’une place de ciné (9 € par mois, ou 80 € par an).

Voilà ! C’est tout pour aujourd’hui. Si vous souhaitez réagir, n’hésitez pas à le faire dans les commentaires ou en répondant à cet e-mail (mais c’est mieux dans les commentaires pour que tout le monde puisse en profiter).

Bonne soirée et à très vite !

Yoann ❤️