[POWERED BY ENKY] Vous souhaitez investir dans des projets d'ameublement durable et recevoir de 6 % à 8,5 % de rendement ? C’est possible grâce à Enky ! Bonus : utilisez ce lien et recevez 100 € de crédit dès que vous investissez 500 €, et jusqu’à 300 € si vous investissez plus de 5000 €.

Comme toujours, il existe un risque de perte en capital.👩🏫 Ce que vous allez apprendre dans cette édition :

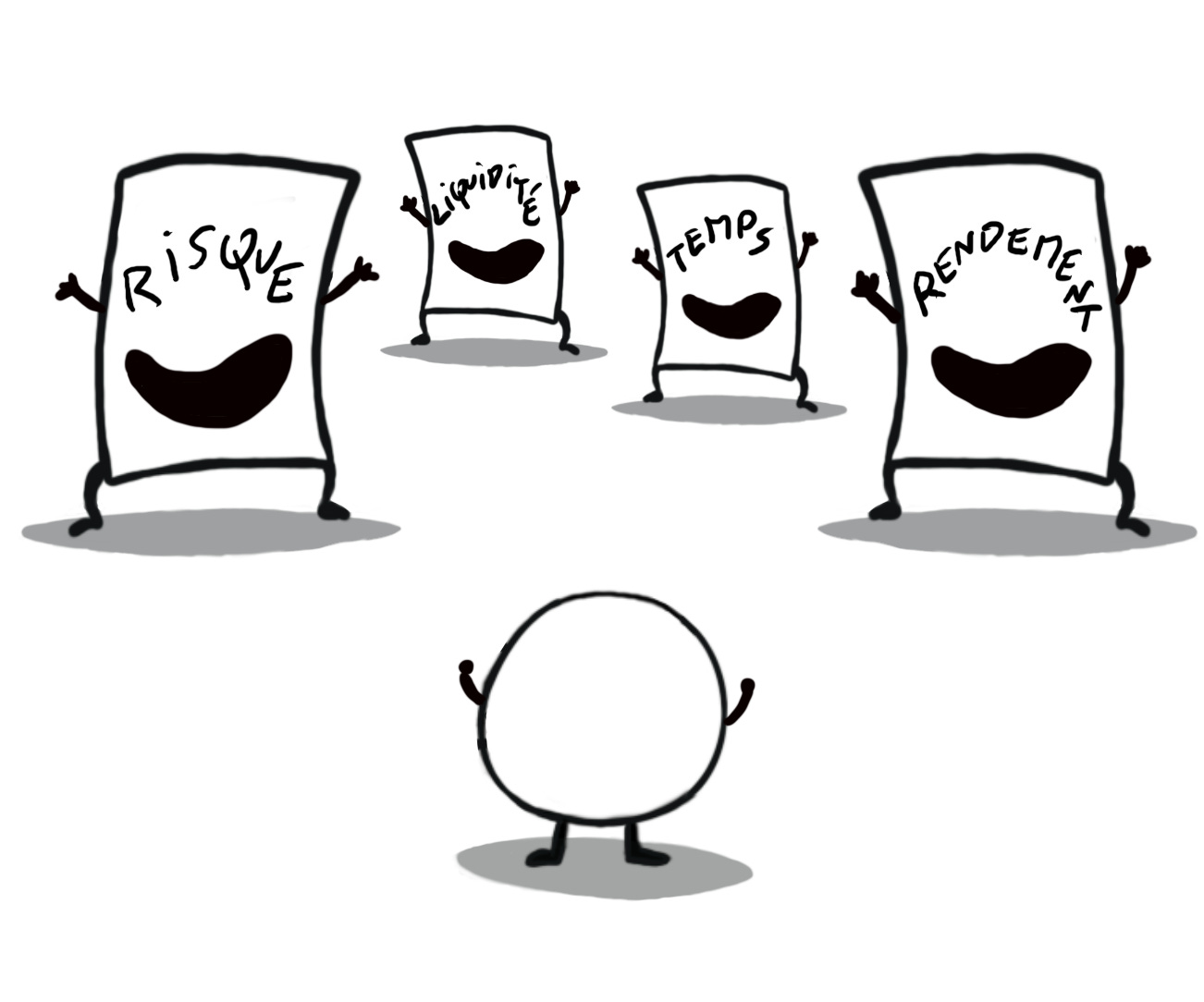

💫 Découvrez le quatuor essentiel de l'investissement : risque, rendement, liquidité et temps — bien au-delà du simple couple risque/rendement.

📊 Comment choisir vos placements selon vos objectifs grâce à différentes combinaisons du quatuor (du livret A aux cryptos).

🎯 Quelques clés pour construire un portefeuille équilibré en fonction de votre âge, votre tolérance au risque et vos objectifs de vie.

🔄 Comment diversifier intelligemment vos investissements en combinant plusieurs quatuors.

⏱ Temps de lecture : 10 minutes.

💌 Snowball est un média qui vise à vulgariser l’univers de la finance, de l’économie, de l’investissement et de l’argent en général. Que vous soyez experts ou débutants, on vous aide à passer à l’action.

Hey Snowballers !

Ici Yoann, j’espère que tout le monde va bien et que votre semaine a bien démarré. Avant de commencer, je voulais vous partager un podcast auquel j’ai participé au micro de Parysatis, la cofondatrice de Harmony, une plateforme qui vous permet d’investir dans de belles maisons. On y parle investissements évidemment, mais aussi de sujets plus persos… La version audio est ici.

🎙️ En parlant de podcast, le Daily Snow est maintenant disponible en podcast pour vos actus business, finance et tech en moins de 10 minutes chaque matin. Et c’est gratuit. Abonnez-vous sur Spotify ici et sur Apple Podcast là.

Parenthèse podcasts terminée.

Un peu comme Peter Parker (Spider-Man) avec ses grands pouvoirs et ses grandes responsabilités :

Il s’agit du fameux couple risque/rendement que tout investisseur débutant ou expérimenté doit connaître pour pouvoir sélectionner ses investissements.

Cependant, cette vision est un peu trop basique.

En effet, on oublie souvent deux paramètres : le temps et la liquidité (la facilité à vendre ses investissements).

On ne parle donc plus d’un couple, mais d’un quatuor composé du risque, du rendement, de la liquidité et du temps.

Dans cette édition, nous allons creuser un peu tout ça et vous donner un aperçu des différents placements accessibles selon ce que vous recherchez.

🛋️ Mais avant de commencer, est-ce que vous avez déjà pensé à investir dans des meubles pour justement obtenir des rendements plutôt sympas ?

🛋️ [PARTENAIRE QU’ON 💗] Vous souhaitez investir dans des projets d'ameublement durable et recevoir de 6 % à 8,5 % de rendement* ? C’est possible grâce à Enky ! Bonus : utilisez ce lien et recevez 100 € de crédit dès que vous investissez 500 €, et jusqu’à 300 € si vous investissez plus de 5000 €.

Je suis un grand fan de ces nouveaux modèles économiques qui permettent aux gens de participer à la création de valeur d’une entreprise et au développement durable tout en recevant des rendements en échange.

Enky en fait partie ! Vous permettez à l’entreprise de financer des meubles pour ses clients et vous recevez des rendements en échange… Malin. Et vous pouvez même diversifier en choisissant des projets d'ameublement variés : immobilier résidentiel, espaces professionnels, ou même les cafés, hôtels et restaurants.

Enky est une startup belge spécialisée dans la location de mobilier de haute qualité aux entreprises qui cherchent de la flexibilité. Elle compte comme clients des entreprises comme Natixis, PayPlug, le groupe BPCE ou encore Kymono.

Et vous pouvez désormais financer ce mobilier et toucher une partie des revenus générés par la location. Comment ça marche ?

Vous pouvez investir dans leurs projets dès 500 €.

Les projets proposent des rendements de 6 % à 8,5 %.

Possibilité de choisir entre des paiements à terme ou mensuels.

Vous pouvez investir en tant que particulier ou avec votre entreprise.

Enky garantit votre capital.

Un programme de parrainage super intéressant ! Parrainez un ami et vous recevrez tous les deux des €€€€ :

Investissement entre 500 € et 2000 € → vous recevez tous les deux 100 € de crédit.

Entre 2001 € et 5000 € → vous recevez tous les deux 200 €.

Plus de 5000 € → vous recevez tous les deux 300 €.

🛋️ Ce genre d’investissement vous intéresse ? Investissez via ce lien et bénéficiez de 100 € de crédit dès que vous investissez 500 € (jusqu’à 300 € de crédit maximum).

Avertissement : comment toujours, il existe un risque de perte en capital. Diversifiez bien vos investissements.

🙋♂️🙋♀️ Si vous souhaitez sponsoriser Snowball, voici notre média kit, ainsi que toutes les disponibilités.Le quatuor risque, rendement, liquidité et temps

Introduction

Je dis souvent que lorsqu’on souhaite se lancer dans l’investissement, les premiers choix ne sont pas très importants. Le plus important étant tout simplement de commencer à investir.

Peu importe que vous choisissiez le bitcoin, des actions Tesla ou bien des sneakers en édition limitée tant que ces premiers investissements vous aident à lancer la machine.

Par exemple, j’ai commencé en investissant dans des actions de deux entreprises que j’appréciais à l’époque : Apple, et plus tard Tesla.

Le problème ? Peu de diversification et en plus de ça, à l’époque, investir dans Tesla était bien plus risqué qu’aujourd’hui.

Bref, ce n’est pas très grave, car ça m’a permis de mettre un doigt dans l’engrenage et d’améliorer ma stratégie au fil de l’eau.

Et justement, pour améliorer sa stratégie, il faut prendre en compte plusieurs choses. Vous l’aurez deviné : le risque, le rendement recherché, le niveau de liquidité attendu et l’horizon temporel devant vous (le temps).

Commençons par définir ces 4 concepts avant de déterminer les différents placements que vous pourriez viser selon là où vous souhaitez placer le curseur.

Définitions

Le risque/la sécurité : dans le domaine des finances personnelles et de l’investissement, ils correspondent en général à la possibilité de perdre une partie ou la totalité de l'argent que vous investissez (le capital) pour diverses raisons. C’est une simplification volontaire, car il existe beaucoup d’autres risques, comme le risque de volatilité (risque que votre investissement subisse de gros mouvements à la hausse comme à la baisse), ou encore le risque de liquidité (impossibilité de revendre rapidement votre investissement. On en reparlera juste après). Aujourd’hui, on admettra que risque = simplement risque de perdre le montant investi (le capital).Le rendement : il représente tout simplement la performance ou le gain que vous obtenez d’un placement sur une période donnée, généralement exprimé en pourcentage de l’investissement initial. Il peut se présenter sous forme de revenus (comme les intérêts que vous pourriez recevoir sur votre livret A) ou de gains en capital (l’augmentation de la valeur d’une action ou de votre bien immobilier). Attention, quand vous voyez des rendements sur des produits financiers, il est souvent brut et ne prend pas en compte la fiscalité. N’oubliez pas cela.La liquidité : elle désigne la facilité et la rapidité avec lesquelles un actif (une action, un bien immobilier, une œuvre d'art, etc.) peut être converti en argent "liquide". Par exemple, l'argent sur votre compte bancaire est très liquide, car il peut être utilisé immédiatement, tandis qu'un bien immobilier ou certaines actions comme des actions de startups peuvent prendre plus de temps à vendre.Le temps : dans le contexte des finances personnelles et de l’investissement, le temps joue un rôle central, car il influence à la fois la croissance de vos investissements et les décisions financières. On va voir comment très vite.🏦 Avant de poursuivre, si vous êtes indépendant ou que vous souhaitez bientôt le devenir, le partenaire qui suit devrait vous intéresser…

💳 [PARTENAIRE QU’ON 💙] Entre 2019 et 2021, j’ai fait un peu de freelancing et j’avoue que j’aurais bien aimé connaître Blank à l’époque… Si vous êtes freelance ou que vous souhaitez le devenir, vous allez certainement avoir besoin d’un compte pro. Blank offre non seulement un service et des fonctionnalités au top, mais aussi 50 euros pour les Snowballers.

Quand on devient freelance, on a souvent énormément de questions : comment créer les statuts, quelle banque choisir, comment déclarer à l’URSSAF quand je suis en micro-entreprise, comment gérer la facturation et la compta… Bref, un petit enfer administratif.

C’est donc là que Blank pourrait vous être utile.

Déjà, pour vous rassurer, Blank est une filiale à 100 % du Crédit Agricole. Votre argent est donc bien en sécurité. Mais Blank, c’est bien plus que ça pour des tarifs qui sont parmi les moins chers du marché (à partir de 6 € par mois) :

Aide à la création et au choix du meilleur statut.

Dépôt de capital.

Une carte VISA business.

Déclaration URSSAF automatisée (rien que pour ça, ça vaut le coup haha).

Outil de création de devis et factures.

Scan de vos justificatifs.

Outils pour vous faciliter la compta.

Et un service client dispo 7/7 par téléphone et par mail.

Quels placements choisir selon les combinaisons du quatuor que vous recherchez ?

Bon, elles sont nombreuses si on creuse un peu, donc nous allons nous limiter à quelques-unes.

Oui, je sais, vous serez certainement nombreuses et nombreux à catégoriser telle ou telle solution dans d’autres quatuors. J’ai déjà entendu des personnes me dire par exemple que le bitcoin était peu risqué ou que l’immobilier ne l’était pas du tout. Bref, il y a un côté subjectif à tout ça évidemment et ce qui se trouve dessous est mon point de vue.

De plus, la liste des exemples est loin d’être exhaustive, je le sais et c’est volontaire.

Chaque fois que ce sera possible, j’ajouterai des liens vers d’anciennes éditions si vous voulez creuser un peu plus.

💡 Et si vous avez raté l’info, nous avons créé un petit catalogue avec de nombreux produits que nous utilisons à titre perso dans l’équipe Snowball ici.Commençons par le quatuor…

Faible risque (voire nul), faible rendement, liquidité élevée, court terme

Exemples de placements :

Cash sur un compte courant (si vous souhaitez un risque quasi nul) ;

Livrets d’épargne réglementés (Livret A, LDDS) ;

Compte à terme (vous prêtez de l’argent à une banque en échange d’intérêts) ;

Je parle de quelques-uns de ces produits dans cette ancienne édition :

Fonds euros sur une assurance-vie déjà ouverte depuis assez longtemps (pour profiter des avantages fiscaux). Pour rappel, un fonds euros garantit le capital et propose un petit rendement (un fonds euros est composé d’obligations de très bonne qualité).

Pourquoi choisir ce quatuor ? Ces options sont idéales pour des objectifs à court terme, par exemple si vous recevez une somme d’argent que vous souhaitez utiliser pour l’apport d’un achat immobilier dans les 3 prochaines années, mais aussi pour constituer une épargne de précaution (le fameux matelas de sécurité). Vous pouvez accéder à votre argent rapidement et sans risque, mais le rendement est limité.Faible risque, faible rendement, liquidité moyenne, long terme

Exemples de placements :

Assurance-vie en fonds euros ;

Plan d’Épargne Retraite (PER) sécurisé avec beaucoup de fonds euros, par exemple (en général, quand vous investissez dans un PER en gestion pilotée, vous pouvez choisir le niveau de risque et plus il est bas, plus il y aura de fonds euros/obligations).

Pourquoi choisir ce quatuor ? Ces placements offrent une grande sécurité, mais vous devez immobiliser votre argent sur une plus longue période pour bénéficier d’avantages fiscaux ou de conditions optimales. Ils peuvent être intéressants si vous vous approchez de la retraite par exemple (en général, plus vous vous approchez de la retraite, plus vous transférez vos actifs risqués vers des actifs moins risqués pour éviter de voir votre capital fondre quand vous en avez besoin). Il peut aussi être intéressant de placer une partie de votre argent sur ce type de supports peu risqués pour sécuriser une partie de votre portefeuille au cas où, tout en obtenant des petits rendements…Risque modéré, rendement modéré, haute liquidité, moyen à long terme

Exemples de placements :

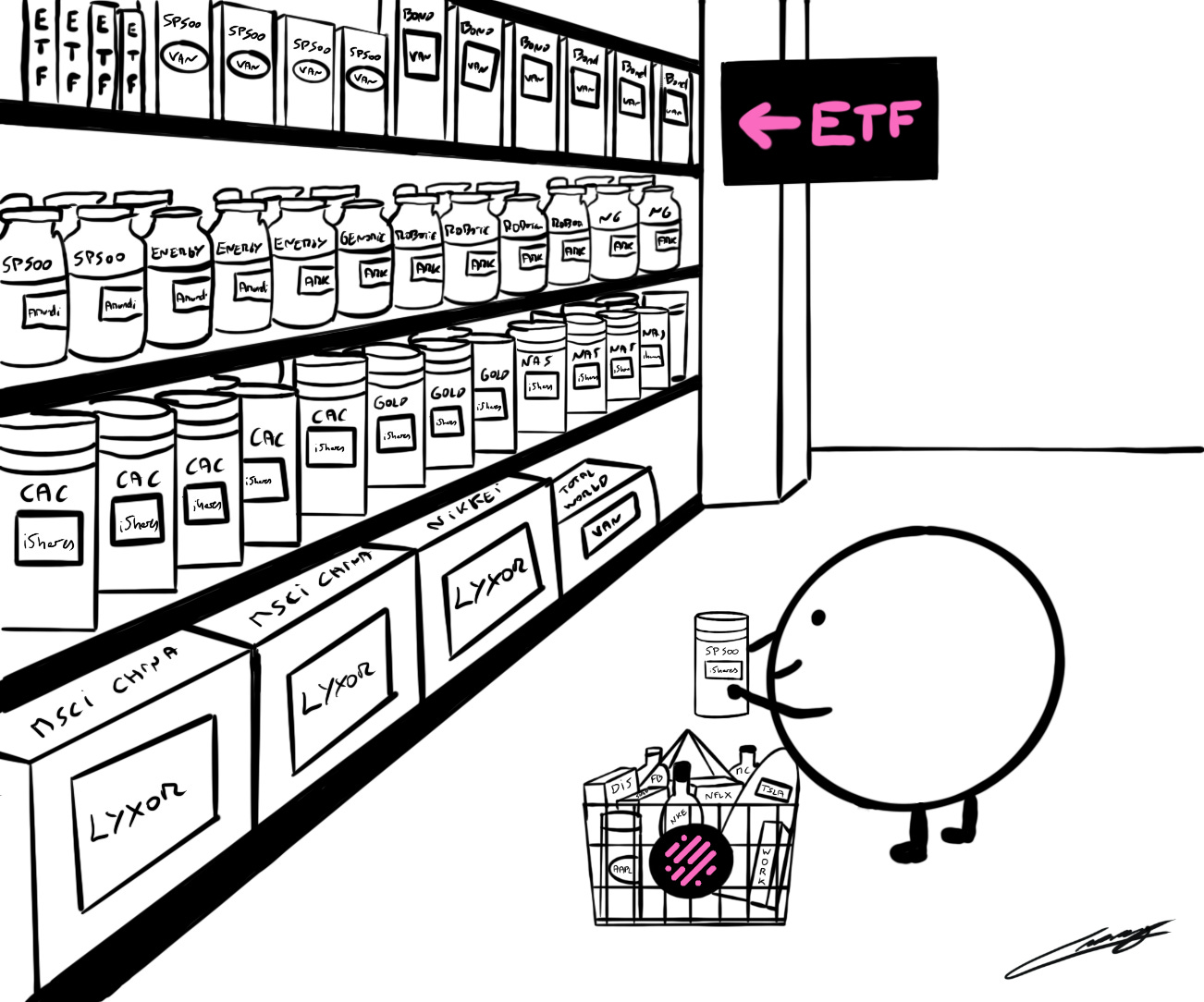

ETF (trackers) sur indices boursiers. Je précise, car il existe des ETF plus thématiques qui sont beaucoup plus risqués.

Certaines plateformes d’immobilier fractionné, qui proposent un marché secondaire (RealT, par exemple). Je placerais RealT sur la partie haute du risque modéré (donc pas loin du risque élevé) ;

Fonds communs de placement (SICAV, FCP).

Pourquoi choisir ce quatuor ? Ces options permettent de diversifier vos investissements tout en bénéficiant d’un potentiel de rendement intéressant. Elles conviennent à un horizon d’investissement plutôt moyen/long terme, car sur du court terme leur valeur peut souvent fluctuer (sauf pour l’immobilier fractionné qui est plus stable). Comme un bon vin, il faut laisser le temps bien faire les choses.

On va choisir ce quatuor pour préparer un futur achat immobilier dans 5 ans ou plus, par exemple, ou encore les études de ses enfants dans 10 ans ou plus.Risque moyen à élevé, rendement moyen à élevé, faible liquidité, long terme

Exemples de placements :

Investissements dans l’immobilier locatif. Alors oui, certaines personnes diront que l’immobilier n’est pas risqué, mais selon moi il peut l’être. Risque de dégâts, par exemple (quel investisseur immo n’a pas connu de galères ?), ou même des risques de changement de réglementation.

Actions de petites entreprises ou startups.

Crowdfunding immobilier et immobilier fractionné (quand il n’y a pas de marché secondaire).

Pourquoi choisir ce quatuor ? Ces placements peuvent offrir des rendements très élevés, mais ils nécessitent un engagement financier et temporel important, avec des risques élevés et une liquidité limitée.

Il faut donc se lancer dans ce type d'investissements si et seulement si vous avez déjà un bon matelas de sécurité et d'autres investissements plus liquides et moins risqués.

En tout cas, ils peuvent être intéressants pour diversifier votre portefeuille et booster vos rendements. Risque élevé, rendement élevé, haute liquidité, moyen à long terme

Exemples de placements :

Actions individuelles en bourse.

Certains ETF thématiques (par exemple, des ETF très orientés tech qui peuvent être volatils).

Les cryptos, évidemment.

Pourquoi choisir ce quatuor ? Ces options peuvent être très volatiles, mais elles permettent de réaliser des gains significatifs si vous êtes prêts à accepter des pertes potentielles. Elles conviennent pour un horizon de moyen à long terme et nécessitent un suivi souvent un peu plus actif (s'assurer, par exemple, que le business de l'entreprise dans laquelle on a placé son argent performe toujours bien).

Ces actifs sont tops pour le long terme, car les rendements peuvent être élevés. Il faut cependant n'y consacrer qu'une petite partie de son portefeuille et bien diversifier, même à l'intérieur de cette catégorie plus risquée. Par exemple, si vous voulez investir dans des actions individuelles, investissez dans plusieurs entreprises. Ne mettez pas tous vos œufs dans le même panier.Faible risque, rendement moyen, “faible liquidité”, long terme

Exemples de placements :

Obligations d’État ou d’entreprises de haute qualité. Alors, vous allez me dire : “Oui, mais Yoann, on peut facilement revendre des obligations”. En effet, et c’est pour cette raison que j’ai mis des guillemets autour de “faible liquidité”. Comme je l’expliquais dans cette édition, les obligations peuvent voir leur cours varier au fil du temps. Si on ne veut pas s’exposer à ce risque, il faut donc attendre que l’obligation arrive à maturité et pour des rendements moyens, il faut souvent sélectionner des obligations à 10 ans ou plus.

SCPI (société civile de placement immobilier). Alors oui, j’ai hésité à la placer dans cette catégorie, car le risque n’est pas toujours faible, il faut faire attention. Le risque est cependant plus faible d’investir dans une SCPI (qui détient souvent des centaines voire des milliers de biens immobiliers) que dans un seul appartement.

Pourquoi choisir ce quatuor ? C'est un bon moyen de sécuriser une partie de son portefeuille tout en bénéficiant d'un rendement correct (surtout en période de taux d'intérêt élevés). 🙋♂️🙋♀️ Vous aimez bien la newsletter gratuite Snowball ?

Vous aimeriez aller plus loin ? Vous connaissez Snowball+ ? Du contenu supplémentaire plus actionnable qui peut vraiment vous faire gagner de l’argent et vous aider à mieux gérer vos finances. Recevez seulement les sujets qui vous intéressent (immo, cryptos, bourse, etc.).

Voici près de 200 avis qui pourraient vous aider à vous faire une idée (de vrais avis ! Personne n’a été payé 😅). Le prix ? Même pas le prix d’une place de ciné (9 € par mois, ou 80 € par an).

Conclusion et les choses à retenir

Vous l’aurez compris, il n’existe aucun produit financier qui permet d’allier tout ça.

Si vous voyez une entreprise ou quelqu’un promouvoir des rendements élevés, un risque nul, une liquidité élevée et une temporalité infinie, alors c’est un red flag direct ! Cela n’existe tout simplement pas.

Ce quatuor est une sorte de guide qui vous permet de vous poser les bonnes questions et donc de choisir les bonnes enveloppes et les bons placements selon vos objectifs et ce que vous recherchez.

En général, un bon portefeuille d’investissement va regrouper plusieurs quatuors qui vont jouer différents rôles. Exactement comme des employés dans une entreprise, ou comme des musiciens dans un orchestre.

Les choix pourront également dépendre de votre âge (plus on est jeune avec un horizon temporel lointain, plus on peut prendre de risques), de votre tolérance au risque (si votre portefeuille vous donne de l’eczéma, il faut changer un truc), ou encore de vos objectifs de vie (création d’une famille ou pas, volonté de partir à l’étranger, etc.).

J’espère que cette édition vous sera utile.

Si vous souhaitez réagir, n’hésitez pas à le faire dans les commentaires ou en répondant à cet e-mail (mais c’est mieux dans les commentaires pour que tout le monde puisse en profiter) :

Bonne soirée et à très vite !

Yoann ❤️