[POWERED BY ENKY] Vous souhaitez investir dans une startup qui souhaite révolutionner le marché du mobilier ? Enky vient de lancer sa première campagne de crowdfunding. Ils vous offrent un bonus de 100 € à partir de 1000 € investis, 200 € à partir de 2000 €, et 300 € à partir de 5000 €. Comme toujours, n'investissez que ce que vous êtes prêtes et prêts à perdre.🙋♂️🙋♀️ Si vous souhaitez sponsoriser Snowball, voici notre média kit ainsi que toutes les disponibilités.👩🏫 Ce que vous allez apprendre dans cette édition :

📚 Comment les récits et les histoires que nous nous racontons influencent l'économie et la finance.

🫧 Pourquoi les bulles financières ne sont pas toujours négatives et peuvent être le moteur d'innovations majeures.

🧺 L'importance de diversifier ses investissements pour traverser les cycles d'euphorie et de panique des marchés.

🎙️ Le Daily Snow est maintenant disponible en podcast pour vos actus éco et finance en moins de 10 minutes chaque matin.

⏱ Temps de lecture : 10 minutes.

💌 Snowball est un média qui vise à vulgariser l’univers de la finance, de l’économie, de l’investissement et de l’argent en général. Que vous soyez experts ou débutants, on vous aide à passer à l’action.

Hey Snowballers !

Ici Yoann, j’espère que tout le monde va bien.

🎙️ Un énorme merci à tous celles et ceux qui m’ont envoyé des retours suite à mes essais sur la version podcast du Daily Snow.

Top comme moyen d’avoir les actus en format audio ! C’est plus « vivant » que juste lire du texte.

La version podcast du Daily Snowball : GÉNIAL !

Je viens de goûter au podcast ! J’adore. Je garde sous les yeux le texte, car j’aime la combinaison des deux. J’aime la voix qui n’est pas une voix de robot, et aussi étant dans un pays anglo-saxon, j’aime toujours une petite voix française !

Si vous aimez les podcasts, vous pourrez donc retrouver les actus éco, finance et business les plus croustillantes en moins de 10 minutes tous les matins sur Spotify et Apple podcast. L’idée est d’aller plus loin que le Daily par écrit. Ils sont donc complémentaires. Abonnez-vous ici.

Et continuez de m’envoyer vos retours pour qu’on puisse améliorer tout ça.

Aujourd’hui, nous allons parler des histoires que les gens se racontent et comment ces dernières peuvent influencer nos économies, nos finances et, in fine, notre portefeuille.

🛋️ Mais avant de commencer, est-ce que vous avez déjà pensé à investir dans une startup ?

🛋️ [PARTENAIRE QU’ON 💗] Vous souhaitez investir dans une startup qui souhaite révolutionner le marché du mobilier ? Enky vient de lancer sa première campagne de crowdfunding. Ils vous offrent un bonus de 100 € à partir de 1000 € investis, 200 € à partir de 2000 €, et 300 € à partir de 5000 €.

Enky est une startup belge spécialisée dans la location de mobilier neuf ou de seconde main de haute qualité aux entreprises qui cherchent de la flexibilité. Elle compte des clients comme Natixis, PayPlug, le groupe BPCE ou encore Kymono.

En plus de son offre qui permet de financer des meubles et d’obtenir un rendement compris entre 6 % et 8,5 %, vous pouvez maintenant investir directement dans l’entreprise.

Enky dispose déjà d’une forte capacité d’autofinancement, notamment grâce à son modèle de financement participatif pour les projets d’ameublement, le besoin en capital est donc relativement faible (1-2 M€). Cependant, pour déployer la stratégie du reconditionné et ouvrir leurs ateliers de reconditionnement, l’entreprise a décidé de faire appel à sa communauté.

La demande pour le mobilier de seconde main est en train d’exploser. La volonté des entreprises d’aller sur des modèles plus flexibles via des abonnements est également en train d’augmenter fortement.

Enky est bien positionnée pour conquérir ces marchés : plus de 100 projets réalisés depuis 2020 (plus de 5 millions d’euros de meubles) et plus d’un million d’euros investis par des particuliers et des entreprises pour financer tout ça.

Vous pouvez aujourd’hui investir dans Enky :

À partir de 1000 € ;

Il est possible d’obtenir une réduction d’impôts si vous investissez dans Enky grâce au dispositif IR-PME.

🛋️ Si vous souhaitez en savoir plus sur ce projet et cette levée de fonds, c’est par ici.

Avertissement : je vous rappelle une nouvelle fois, comme je l’ai fait quand j’ai proposé à la communauté Snowball d’investir dans l’entreprise, que les risques sont nombreux et qu’il ne faut vraiment investir que ce que vous êtes prêtes et prêts à perdre totalement !

Quand raconter des histoires affecte nos économies et comment ces histoires peuvent créer des bulles qui ne sont pas si néfastes que ça

Introduction

Qu’est-ce que la notion d’État, de religion ? Qu’est-ce qu’une entreprise ? Qu’est-ce que l’amour ? Qu’est-ce qu’une action ? Ou encore le PIB d’un pays ?

Des séries de règles, de croyances et de concepts créés par l’esprit humain.

In fine, on pourrait simplifier en disant qu’il s’agit simplement d’histoires qu’on se raconte et qui nous permettent de faire sens du monde qui nous entoure.

Ces histoires qu’on crée, comme une prophétie autoréalisatrice, peuvent également transformer le monde dans lequel on vit.

Voici un exemple parfait :

Nous sommes en 2008, un certain Satoshi Nakamoto imagine un système d’échange d’actifs numériques nommés bitcoins sur la blockchain.

Satoshi Nakamoto raconte l’histoire d’un système monétaire libre, décentralisé et incorruptible, conçu pour redonner le contrôle aux individus en les libérant des institutions financières traditionnelles et de leurs abus.

La machine est lancée, l’histoire gagne en viralité et devient petit à petit réalité.

Nous sommes en 2024, le nouveau président des États-Unis parle de créer une réserve stratégique de bitcoins…

Robert J. Schiller, professeur d’économie américain, nous parle justement de ça dans un livre intitulé Narrative Economics publié en 2019.

On dit souvent que les sentiments ont peu de rôles à jouer en finance, car les marchés se moquent pas mal de vos sentiments.

Selon Jonathan Portes, prof d’économie et de politiques publiques au King’s College de Londres :

La mission de Robert Shiller dans ce livre est de nous convaincre du contraire, à savoir que les faits économiques sont en réalité dictés par nos sentiments. Ces sentiments découlent quant à eux de ce qu’il qualifie de récits économiques, soit des histoires qui se transmettent facilement et sont susceptibles de modifier la manière dont les individus prennent des décisions économiques.

Ce qui est marrant c’est que Schiller qualifiait le Bitcoin de plus grosse bulle financière de l’histoire en 2017…

Creusons un peu tout ça.

Qu’est-ce que la narrative economics (les récits économiques)

L’économie narrative, selon Robert J. Shiller, est l’étude de la façon dont les récits populaires influencent les décisions économiques et les fluctuations des marchés.

Il ne s’agit pas seulement de données économiques froides ou de modèles théoriques sans âme. Non, ce sont les histoires que nous partageons, qui nous touchent émotionnellement et que nous voulons croire.

Ces histoires agissent comme des forces invisibles qui façonnent en quelque sorte nos choix et nos vies : investir, consommer, embaucher ou encore se montrer prudent.

Shiller explique que le cerveau humain est particulièrement sensible aux histoires.

Elles captent notre attention, nourrissent nos valeurs et déclenchent des émotions fortes. Les récits qui se propagent rapidement — parfois comme des virus — deviennent des récits dominants dans une société, modifiant les comportements en profondeur.

Par exemple, pendant une récession, les histoires de "krach financier", de "précaution" ou de "pénurie" poussent les individus et les entreprises à réduire leurs dépenses, exacerbant la crise économique. Une sorte de prophétie autoréalisatrice.

Effectivement, ces récits ne sont pas forcément basés sur des faits exacts, mais ils arrivent à convaincre.

Pourquoi ? Bonne question.

Tout simplement parce qu’ils simplifient des situations complexes.

Un exemple : le concept de "krach boursier". Ce terme évoque immédiatement des images de panique, de ruine financière et d’effondrement. Ce n’est pas juste une description technique ; c’est une image puissante qui pousse les gens à prendre des décisions, souvent impulsives.

En 2020, lors de l’explosion de la pandémie de Covid en mars, de nombreuses personnes ont paniqué en regardant les news. Et beaucoup ont vendu leurs investissements suite à cette panique.

Autre exemple : Trump qui nous raconte que des immigrés haïtiens mangent les chiens et les chats à Springfield. En quelques heures l’histoire est devenue virale. Même si elle était fausse, elle a cristallisé une position, elle a simplifié un problème, et finalement, elle a peut-être permis de convaincre certaines personnes.

Shiller compare la propagation des récits à une épidémie.

Il utilise le modèle SIR (Susceptibles, Infectés, Guéris) pour expliquer comment une idée se répand : elle infecte d’abord un petit groupe de personnes, qui la propagent ensuite jusqu’à ce qu’elle atteigne un pic, avant de disparaître ou d’être remplacée.

Exactement comme le phénomène des memes sur internet. D’ailleurs, j’avais lu un excellent livre sur les memes sur la viralité des idées : Thought Contagion: How Belief Spreads Through Society: The New Science of Memes: How Ideas Act Like Viruses.

Bref, selon Shiller, il ne faut pas regarder que les chiffres pour bien comprendre l’économie et la finance.

Il faut analyser les récits eux-mêmes, leur origine, leur évolution et leur impact. Les récits peuvent être des chocs exogènes qui bouleversent les prévisions économiques traditionnelles.

C’est pourquoi Shiller plaide pour intégrer cette dimension narrative dans les analyses économiques.

[PARTENAIRE QU’ON 💚] Vous souhaitez investir dans les quotas d'émissions de l'Union européenne pour allier impact climatique et rendements potentiellement élevés (25 % par an sur les 10 dernières années) ? Homaio est la première entreprise française qui rend cet investissement accessible simplement aux particuliers et entreprises (code SNOWMAIO175 pour bénéficier de frais réduits à 1 % pour les frais initiaux et 1 % par an pour les frais de garde).

Le marché des quotas d’émissions de l'Union européenne est un mécanisme basé sur le principe du pollueur-payeur, visant à réduire les émissions de CO2. Il représente un volume d'environ 800 milliards d'euros par an et a généré un rendement moyen à deux chiffres sur les 10 dernières années. Il était difficile avant d’accéder à ce marché, mais plus maintenant grâce à Homaio.

Comment ça marche concrètement ?

Vous créez votre compte en ligne en quelques clics.

Vous investissez dans des quotas de l’UE (minimum de 1000 €).

Vous pouvez revendre vos investissements quand vous voulez au bout de 3 mois, et cela sans frais. S’agissant d’un investissement moyen/long terme, il est mieux de les conserver plus longtemps évidemment (3 à 5 ans pour profiter pleinement de la hausse anticipée du prix des quotas d’émissions).

L'investissement à travers Homaio permet donc de combiner impact environnemental et potentiel de rendement, tout en offrant une diversification intéressante pour un portefeuille sur un actif liquide. Cependant, comme toujours, il est très important de diversifier et de ne pas mettre tous ses œufs dans le même panier, il existe un risque de perte en capital.

Et si vous avez raté notre deep dive sur Homaio. Par ici pour le relire :

Quand les histoires créent des bulles et pourquoi ces dernières sont plutôt des phénomènes positifs

Il y a un peu plus d’un an, je vous parlais de la bulle des tulipes dans cette édition :

Malgré tout, cette crise des tulipes a créé un certain traumatisme si fort que l’on continue d’en parler aujourd’hui.

Selon Wikipédia :

La fleur devenant bientôt un article de luxe convoité et un signe de richesse, de nombreuses variétés voient le jour. Ces bulbes rares et précieux produisent des fleurs aux pétales marbrés de couleurs vives, dues, on le sait aujourd’hui, à la présence d’un potyvirus, sorte de virus de la mosaïque de la tulipe.

Cette crise a modifié la notion de « valeur ». Toujours selon Wikipédia :

Au XVIIe siècle, il paraît inconcevable à la majorité des gens qu’un produit aussi dérisoire qu’une fleur puisse jamais atteindre un prix supérieur à leur salaire annuel. La révélation que le prix d’une fleur d’été pouvait fluctuer aussi violemment en hiver brouille complètement le sens du mot « valeur ».

La valeur n’est plus forcément liée à l’utilité d’une chose, mais à la perception et à la création virtuelle de valeur de la foule.

La valeur perçue de notre portefeuille n’est pas directement liée aux rendements de ce dernier et nos décisions ne sont pas forcément des décisions qui maximisent notre richesse.

Les bulles financières peuvent en effet être dues à des histoires ou récits qui captivent l’imagination collective, influencent les comportements et alimentent un optimisme excessif.

Ces récits deviennent des sortes de memes qui poussent les investisseurs à prendre des décisions irrationnelles, souvent guidées par des émotions comme la peur de manquer une opportunité (FOMO, ou Fear of Missing Out).

Ce n’est pas pour rien qu’on parle de meme coins dans l’univers des cryptos ou de meme stocks en finance plus traditionnelle.

Mais cela va au delà de petites cryptos et actions. Quelques exemples en plus des tulipes :

La bulle des dot-com (années 1990) :

Récit : L’internet allait révolutionner tous les secteurs et les entreprises technologiques allaient générer des profits gigantesques.

Résultat : Les investisseurs ont surévalué des startups sans modèle économique solide. Lorsque le récit s'est effondré, des milliards ont été perdus.

Bitcoin et les cryptomonnaies :

Récit : "Bitcoin est la monnaie du futur", "C'est une valeur refuge contre l'inflation". Ces idées ont attiré des millions de personnes qui n’avaient parfois aucune expérience financière.

Résultat : La valeur du Bitcoin a connu des pics spectaculaires suivis de chutes abruptes, alimentés par les changements dans l’opinion collective.

La bulle immobilière aux États-Unis (2000-2008) :

Récit : "Les prix de l’immobilier ne baissent jamais." Ce récit a poussé les banques à prêter massivement, même à des emprunteurs risqués, et les gens à investir dans plusieurs propriétés en pensant que leur valeur continuerait à croître.

Résultat : Lorsque les failles du système ont été révélées, la bulle a éclaté, déclenchant la crise financière de 2008.

Dans le cas de la bulle dot-com (ou des cryptos même si c’est moins clair), on peut dire que la bulle a été positive.

En effet, les investissements massifs peu rationnels ont permis de créer les infrastructures nécessaires aux évolutions d’internet tel qu’on le connaît aujourd’hui.

Byrne Hobart et Tobias Huber ont d’ailleurs écrit un livre sur le sujet : Boom: Bubbles and the End of Stagnation.

Dans Boom, les auteurs analysent certaines des percées les plus importantes des 100 dernières années, comme le projet Manhattan, le programme Apollo ou encore le Bitcoin.

En analysant tout ça, ils se sont rendu compte que les énormes progrès transformateurs naissent souvent de petits groupes dotés d'une vision unifiée, d'un vaste financement et d'une responsabilisation étonnamment médiocre (peu de réglementation).

Ils concluent que les bulles financières, souvent considérées comme des forces destructrices et déstabilisatrices, ont en fait été le moteur des percées passées et seront le moteur des avancées futures.

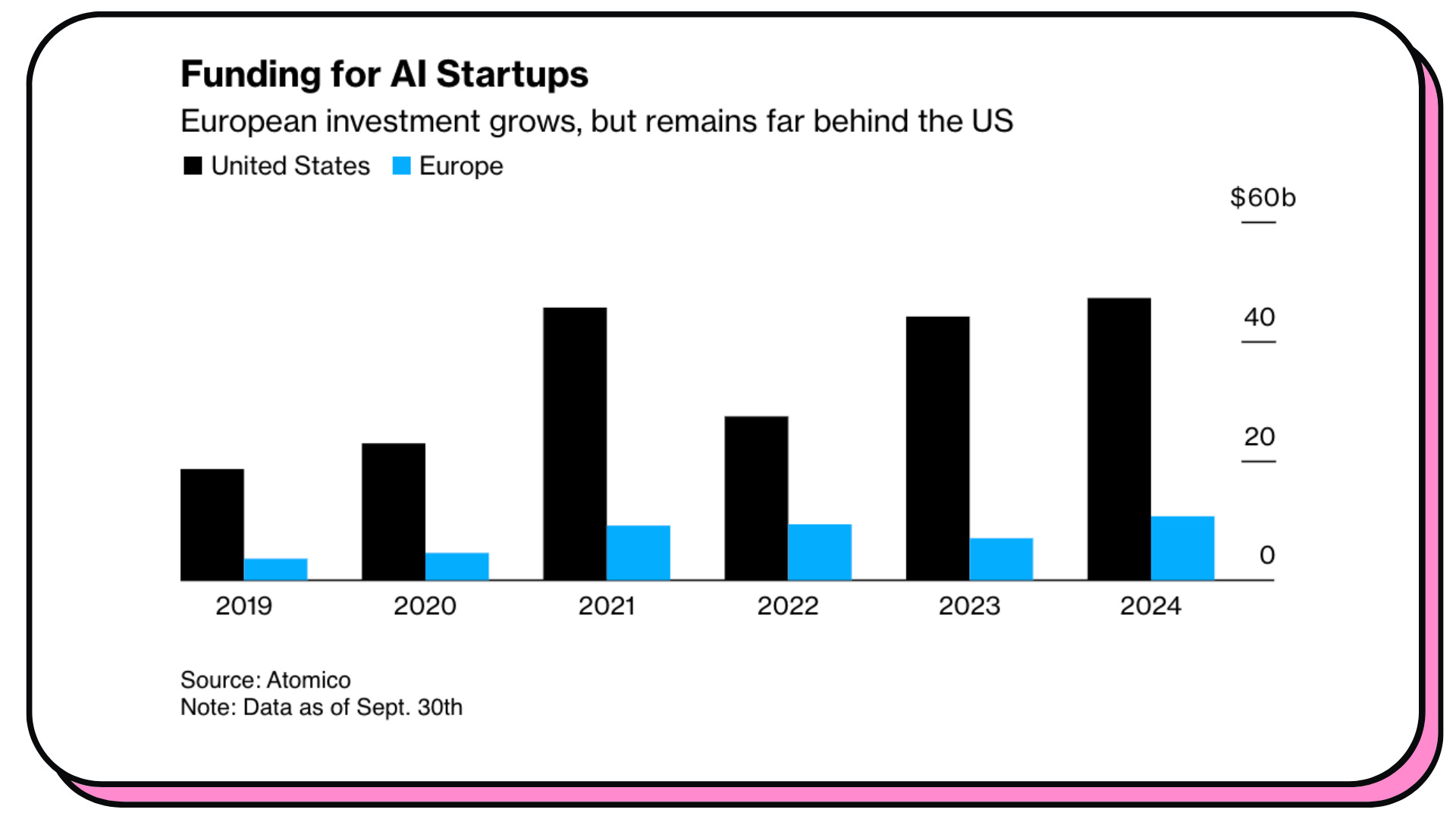

Prenons l’exemple actuel de l’IA. Plus de 47 milliards de dollars investis dans des startups IA américaines jusqu’à présent. C’est déjà plus que le montant de l’année dernière qui était déjà élevé :

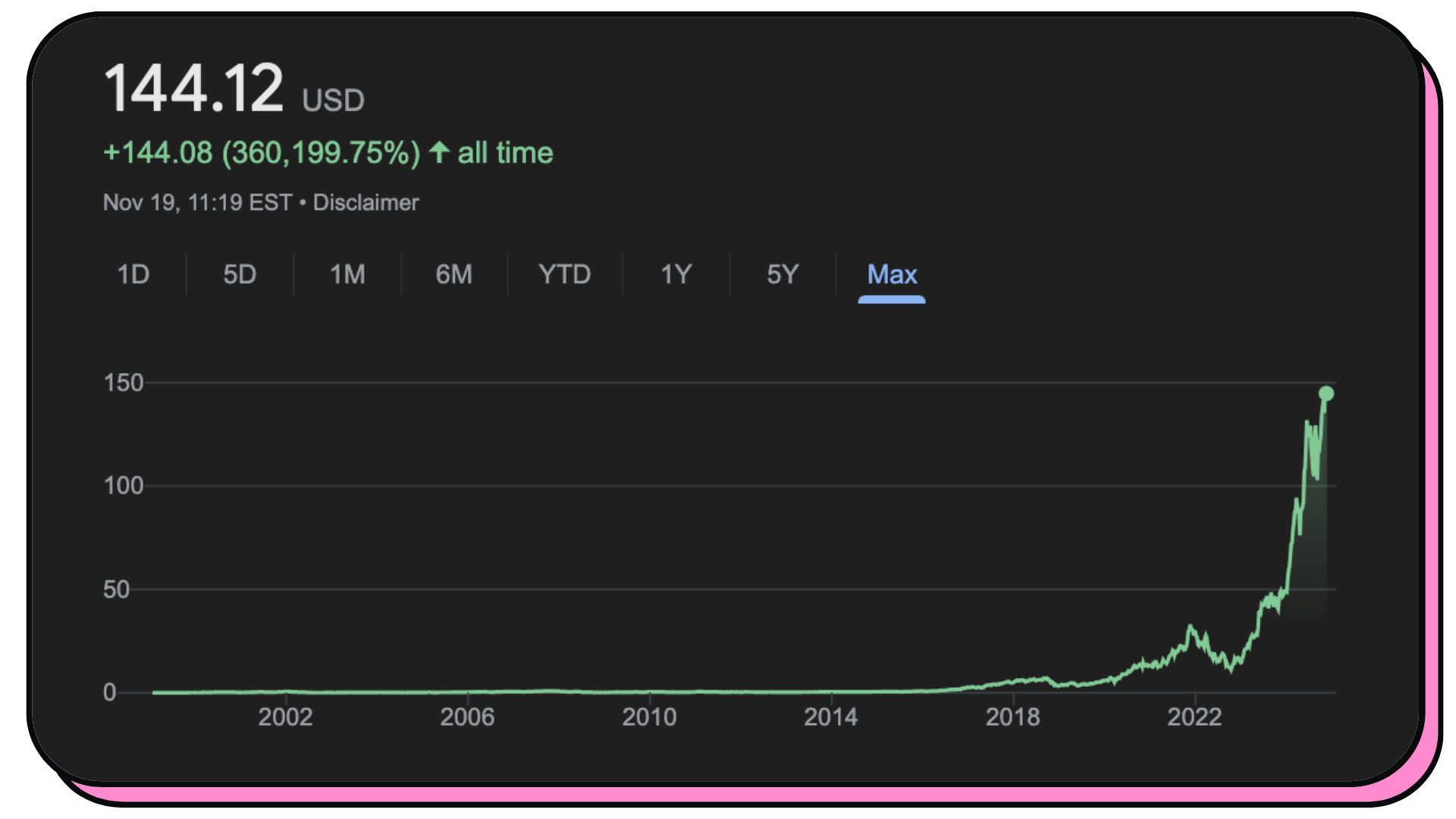

Et le cours de l’action Nvidia : 😱

Tout ça alors que l’adoption et l’impact sur le monde réel sont encore faibles pour l’IA générative. Est-ce vraiment rationnel de déverser autant d’argent ? Peut-être pas.

Mais peut-être que nous sommes aussi en train de construire les infrastructures nécessaires aux IA de demain.

Est-ce que c’est une bulle ? Peut-être.

Est-ce qu’elle va continuer de gonfler ? Peut-être.

Est-ce qu’elle va éclater un jour ? Peut-être.

Avec autant de “peut-être”, la meilleure chose que l’on puisse faire en tant qu’investisseur individuel, c’est de diversifier et de ne pas parier sur un seul secteur, mais aussi de continuer d’investir le plus longtemps possible pour passer à travers les bulles et profiter des avancées qu’elles peuvent créer.

🙋♂️🙋♀️ Vous aimez bien la newsletter gratuite Snowball ?

Vous aimeriez aller plus loin ? Vous connaissez Snowball+ ? Du contenu supplémentaire plus actionnable qui peut vraiment vous faire gagner de l’argent et vous aider à mieux gérer vos finances. Recevez seulement les sujets qui vous intéressent (immo, cryptos, bourse, etc.).

Voici une petite centaine d’avis qui pourraient vous aider à vous faire une idée (de vrais avis ! Personne n’a été payé 😅). Le prix ? Même pas le prix d’une place de ciné (9 € par mois ou 80 € par an).

Conclusion

Voilà, j’espère que cette nouvelle édition vous a plu et que vous avez appris deux/trois trucs.

Si vous souhaitez réagir, n’hésitez pas à le faire dans les commentaires ou en répondant à cet e-mail :

Bonne soirée et à très vite !

Yoann ❤️