💰[POWERED BY SWAIVE] 1300 milliards d’euros dorment actuellement sur les comptes courants des Français et ne rapportent rien. Vous aussi vous avez beaucoup d’argent sur vos comptes courants ? Pour faire en sorte que votre argent travaille en toute sécurité, sans risque de perte en capital, Swaive est là pour vous. C'est le seul acteur français dédié aux placements sans risque, et actuellement, ils proposent un compte boosté à 4 % pendant 2 mois*, puis 2 % (taux annuel brut) et plusieurs comptes à terme avec des taux allant jusqu'à 2,8 % (taux annuel brut). Intéressant si votre livret A est plein.👩🏫 Ce que vous allez apprendre dans cette édition :

🏠 Comment le concept de "dépendance au sentier" explique pourquoi les Américains continuent de construire des maisons en bois malgré les risques d'incendie.

🔄 Les 5 façons dont la dépendance au sentier impacte négativement vos finances personnelles.

💡 Des solutions concrètes pour briser les schémas financiers inefficaces et prendre de meilleures décisions d'investissement.

🎯 Bonus : un exemple concret de marketing trompeur qui perdure avec l'histoire du "Blue Monday".

⏱ Temps de lecture : 10 minutes.

🎙️ Rappel podcast → le Daily Snow est disponible en podcast pour vos actus business, finance et tech en 5 minutes chaque matin. C’est gratuit. Abonnez-vous sur Spotify ici et sur Apple Podcast là. Et n’hésitez pas à laisser une petite review.💌 Snowball est un média qui vise à vulgariser l’univers de la finance, de l’économie, de l’investissement et de l’argent en général. Que vous soyez experts ou débutants, on vous aide à passer à l’action.

Hey Snowballers !

Ici Yoann. J’espère que tout le monde va bien et que le Blue Monday (jour le plus déprimant de l’année, soi-disant) n’a pas été trop “blue” hier.

D’ailleurs, est-ce que vous savez qu’il n’y a rien de scientifique derrière ce Blue Monday ? Il s’agit simplement d’un concept créé en 2005 par la compagnie de voyage Sky Travel pour inciter les gens à partir en vacances afin d’échapper à la supposée déprime du mois de janvier. Sky Travel avait même embauché un psychologue, Cliff Arnall, et d’autres mathématiciens, pour signer une fausse étude scientifique. Il avoue au journal britannique The Telegraph en 2010 que rien de tout ça n’était scientifique et qu’il avait été payé autour de 2000 euros pour signer cette étude.

Malgré tout, cette croyance persiste et c’est justement le sujet d’aujourd’hui !

Pourquoi les maisons américaines sont-elles toujours construites en bois dans des zones où le risque d’incendie est élevé ? Nous allons explorer comment le concept économique de la dépendance au sentier peut nous pousser à continuer de prendre de mauvaises décisions et comment cela peut impacter nos finances personnelles.

🙋♀️🙋♂️ [BETA] Petit appel à la communauté pour un test gratuit en avant-première : vous souhaitez tester avant tout le monde la nouvelle plateforme et les nouvelles newsletters Snowball ? Par ici pour vous inscrire au programme bêta (on ne pourra sélectionner qu’un nombre limité de personnes).💰 Avant d’entamer notre sujet d’aujourd’hui, est-ce que vous savez combien d’argent dort sur les comptes courants des Français ? 100 milliards ? 300 ? Vous êtes loin…

💰[PARTENAIRE QU’ON ❤️] 1300 milliards d’euros dorment actuellement sur les comptes courants des Français. En 2024, ces comptes ont rapporté 45,8 milliards d’euros d’intérêts aux banques.

Vous aussi vous avez beaucoup d’argent sur vos comptes courants ? Pourquoi ne pas en profiter comme les banques ? Pour faire en sorte que votre argent travaille pour vous en toute sécurité, et sans risque de perte en capital, Swaive est là.

L’entreprise française Swaive vous permet de rémunérer votre argent, auprès des meilleures banques, en quelques clics, et sans prise de risque. Les placements Swaive bénéficient des mêmes garanties qu’un compte courant, mais avec du rendement.

Swaive propose deux types d’offres : les livrets d’épargne et les comptes à terme. Ces offres sont toutes les deux garanties en capital à 100 % par la banque et couverts par le Fonds de garantie des dépôts et de résolution (FGDR), à hauteur de 100 000 € par personne et par banque en cas de faillite. Si votre livret A est plein, il s’agit donc de deux excellentes alternatives :

Les comptes à terme

Un compte à terme est un placement financier où une somme d’argent est déposée pour une durée déterminée (12, 24, 36, 48, 60 mois) en échange d’un taux d’intérêt fixe et garanti dès la souscription.

Capital : 100 % garanti à tout instant.

Rendement : garanti dès la souscription, et jusqu’à 2,80 % (taux annuel brut) par an selon la durée choisie (de 12 à 60 mois).

Disponibilité : possibilité de récupérer vos fonds sous 32 jours en cas de besoin.

Montant minimum : 10 000 €.

Le livret d’épargne

Capital : 100 % garanti à tout instant.

Rendement : 4 % les 2 premiers mois*, puis 2 % ensuite (taux annuel brut).

Disponibilité : vous pouvez déposer et retirer l’argent quand vous le souhaitez.

Montant minimum : 1000 €.

Vous en avez marre que votre argent dorme sur votre compte bancaire et vous ne souhaitez pas investir dans des produits risqués ? Swaive est le seul acteur français dédié aux placements sans risque :

* Pour toute première ouverture d’un livret jusqu’au 31 janvier 2025, rendement majoré pendant 2 mois à compter de la date d’ouverture du livret dans la limite d’un plafond de 200 000 €. Taux au-delà du plafond et à l’issue de la période de 2 mois : 2 % par an (taux annuel brut).

🙋♂️🙋♀️ Si vous souhaitez sponsoriser Snowball, voici notre média kit, ainsi que toutes les disponibilités.Pourquoi les maisons américaines sont-elles en bois ? Le concept de la dépendance au sentier

Introduction - pourquoi les maisons américaines sont en bois

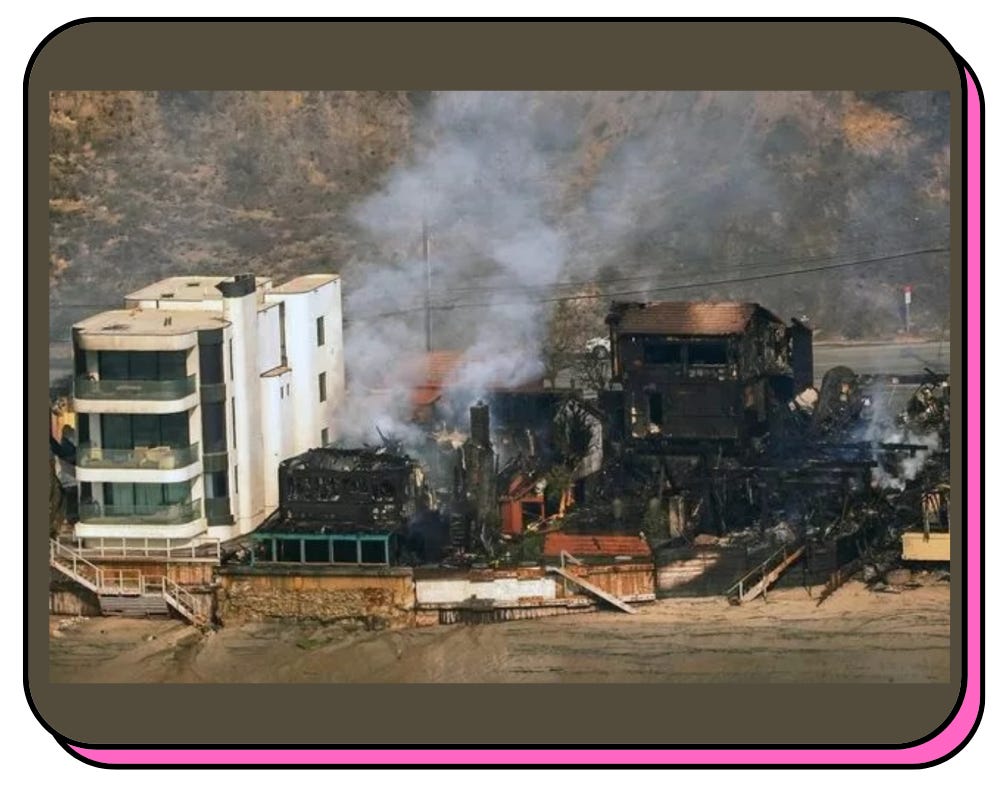

Vous n’avez certainement pas raté les feux dévastateurs de Los Angeles ces dernières semaines. Des centaines de maisons ont brûlé et des dizaines de personnes ont malheureusement perdu la vie.

Et vous n’êtes certainement pas passés à côté de ces photos qui montrent ces maisons rescapées :

Bon, pas besoin d’être ingénieur en matériaux pour comprendre qu’une des raisons principales qui a fait que certaines maisons ont survécu est principalement liée au fait qu’elles étaient faites en matériaux résistants aux flammes.

Effectivement, aux États-Unis, contrairement à la France (et bien d’autres pays), une grande partie des maisons sont construites en bois alors qu’elles se situent dans des zones risquées (incendies, tornades, cyclones).

Mais alors, pourquoi ?

Pour répondre à cette question, il faut revenir un peu en arrière.

Lorsque les colons européens sont arrivés en Amérique du Nord aux 16e et 17e siècles, ils ont trouvé d'immenses forêts.

Le bois était donc une ressource abondante et facilement accessible, ce qui en a fait le matériau de construction privilégié. Cette tradition s'est perpétuée et au fil des siècles, par habitude, elle est devenue une partie intégrante de l'identité architecturale américaine et de son économie.

De plus, il faut savoir que les Américains bougent beaucoup et les maisons en bois peuvent être construites plus rapidement que celles en brique ou en béton.

De plus, en Californie, au départ, les autorités ont encouragé les habitants à utiliser le bois pour mieux résister aux tremblements de terre (le bois est plus flexible, plus léger et se brise moins facilement que le béton ou l’acier).

Mais quel est donc le lien avec l’économie et le concept de la dépendance au sentier évoqué un peu plus tôt dans cette édition ?

Le concept de la dépendance au sentier en économie et les maisons en bois

Le concept de dépendance au sentier (path dependence, en anglais) en économie est étroitement lié à la persistance des maisons en bois aux États-Unis pour plusieurs raisons que nous allons évoquer et ensuite appliquer à vos finances personnelles.

Tout d’abord, il faut savoir que la dépendance au sentier explique comment des décisions historiques influencent les pratiques actuelles, conduisant souvent les sociétés (ou les individus) à poursuivre des trajectoires établies, et ce, même si elles ne sont pas bonnes.

Dans le cas des maisons américaines, l'utilisation généralisée du bois dès l’arrivée des premiers colons, due à son abondance et son faible coût, a créé un précédent qui s'est auto-renforcé au fil du temps.

“Auto-renforcé” ?

En effet, une fois que les maisons en bois sont devenues prédominantes, un réseau de dépendances s'est développé :

les artisans se sont spécialisés dans la construction en bois ;

les industries se sont équipées pour fournir des matériaux en bois ;

les codes du bâtiment ont été adaptés aux structures en bois ;

et dans certains États, la fiscalité avantage même les constructions en bois.

Ce système d’interdépendances a donc créé des barrières significatives à l'adoption de nouveaux matériaux ou méthodes.

Si on doit caricaturer, c’est un peu comme si on disait qu’il fallait d’un coup rouler à gauche plutôt qu’à droite. Impossible de faire ça simplement sans changer une myriade de choses (habitudes, place du volant, feux de signalisation, radars, etc.).

De plus, les maisons en bois sont devenues emblématiques de l'habitat familial idéal américain, confortable et traditionnel. Ce symbolisme culturel renforce la préférence pour le bois, rendant les alternatives, comme le béton, moins attrayantes et plus froides, indépendamment de leurs avantages pratiques.

Comme dans notre exemple du changement de sens de circulation, la dépendance au sentier implique souvent des coûts élevés pour changer de trajectoire. Dans le cas de la construction américaine, passer à d'autres matériaux nécessiterait de restructurer des industries entières, de reformer des professionnels et de modifier les préférences des consommateurs.

Le résultat, c’est que, même lorsque des alternatives plus efficaces deviennent disponibles (comme des matériaux plus résistants au feu), la dépendance au sentier peut maintenir les pratiques existantes. C'est exactement ce qu'on observe avec la persistance des maisons en bois malgré les risques d'incendie.

Et cette dépendance au sentier n’est pas visible que d’un point de vue global et macroéconomique, elle s’applique aussi à vos finances personnelles.

Mais avant, est-ce que vous avez décidé de briser une de vos dépendances au sentier en décidant d’investir avec impact en 2025 ? Si oui, ce nouveau placement avec capital garanti dispo jusqu’au 11 février de Goodvest devrait vous intéresser…

[PARTENAIRE QU’ON 💚] En 2025, vous avez comme objectif d’investir avec plus d’impact ? Que pensez-vous de le faire dans une assurance vie avec un capital garanti* et un taux de rendement cible de 6,5 %** ? L’offre se termine le 11 février et vous bénéficiez de 3 mois de frais de gestion offerts avec le code SNOWBALL.

L’entreprise française Goodvest, qui se focalise sur des investissements à impact positif (tant sur le plan social qu’environnemental), vient de lancer Goodvest Sérénité 2 : un investissement qui soutient l’économie sociale et solidaire tout en vous proposant un rendement cible de 6,5 %.

L’avantage est que vous pouvez placer ce fonds dans une assurance vie Goodvest, qui vous permet d’obtenir des avantages fiscaux. Quelques informations sur Sérénité 2 :

Taux de rendement cible de 6,5 %** par an.

Capital garanti sauf en cas de défaut de l’émetteur*.

Durée du placement : 12 ans max. Vous pouvez sortir l’argent avant cette date si besoin, mais le capital ne sera alors pas garanti.

Goodvest Sérénité 2 soutient des projets comme Murfy (lutte contre le gâchis des déchets électroménagers) ou Tym (micro-crédits aux entrepreneurs).

Accessible dès 1000 €.

Date limite pour souscrire : le 11 février.

Il s’agit d’un produit idéal si vous souhaitez placer votre argent sur du long terme (12 ans) avec un risque modéré et un rendement correct (retraite proche ou entamée, projet spécifique en tête, etc.).

🎁 Ça vous parle ? Si vous souhaitez souscrire à Goodvest Sérénité 2, utilisez le code SNOWBALL qui vous permettra d’obtenir 3 mois de frais gratuits (jusqu’à 500 €). C’est par ici ! 👇

*La garantie du capital est valable à l’échéance et sauf en cas de défaut de l'émetteur. Une sortie anticipée se fait au prix du marché.

**Le rendement espéré est conditionné à la réalisation du scénario établi en amont et sous réserve que l'émetteur, BNP, ne fasse pas défaut.

Comment le concept de la dépendance au sentier peut influencer vos finances personnelles

Alors, ce concept peut influencer nos finances persos et nos investissements de plusieurs manières.

Pour rappel et pour reposer le contexte, la dépendance au sentier décrit comment les décisions passées, même si elles ne sont plus optimales dans le contexte actuel, peuvent conditionner les choix présents et futurs en raison de leurs effets cumulatifs ou des coûts associés à un changement de direction.

Des habitudes financières ancrées

Par exemple, si vous vous êtes habitués à épargner dans un compte sans rendement (comme un compte courant classique), vous pourriez continuer à le faire par commodité ou méconnaissance, même si des options comme les comptes rémunérés (voir ceux de Swaive, notre partenaire du jour), des ETF ou même des assurances vie (comme notre autre partenaire du jour, Goodvest) offrent de meilleurs rendements.

L’effet indésirable : le passé influence les comportements actuels, même si ces choix ne maximisent pas la valeur ou la croissance du patrimoine.Coût d’opportunité lié aux engagements passés

Investir dans des actions ou des secteurs spécifiques peut créer une sorte d’inertie émotionnelle ou cognitive, qui pourrait vous pousser à rester sur le même chemin (par exemple : "j'ai toujours investi dans l'immobilier" ou “je connais bien telle industrie”, même si c’est une industrie en déclin).

L’effet indésirable : la dépendance au sentier peut limiter la diversification ou l'envie d'aller vers de nouvelles opportunités plus performantes, car cela implique un coût de transition (financier ou mental). C'est d'ailleurs le but de cette newsletter, de vous faire découvrir aussi de nouveaux horizons.Effets de verrouillage (ou Lock-in en anglais)

Celui-ci est très vicieux. Par exemple, si vous investissez dans un produit avec des frais élevés ou des conditions restrictives (par exemple, un contrat d'assurance vie peu flexible ou qu’il faut absolument fermer, car impossible de le transférer), cela peut vous faire hésiter à le lâcher, même si cela pénalise vos performances à long terme.

L’effet indésirable : les coûts de sortie ou les efforts nécessaires pour changer de stratégie renforcent le maintien d'une décision inefficace.Biais émotionnels et comportementaux

Imaginez le scénario suivant : vous subissez une grosse perte dans un certain type d'investissement (par exemple, les cryptos au hasard haha), vous pourriez éviter tout risque similaire à l'avenir, même si ces investissements sont redevenus attractifs.

L’effet indésirable : la peur du regret ou l'aversion au risque peut entraîner des décisions sous-optimales dictées par des expériences passées.L’effet boule de neige des mauvaises décisions

Bon, celui-ci est un peu tiré par les cheveux, mais à garder en tête. L’endettement excessif ou l’accumulation de crédits à la conso peut conditionner les choix financiers futurs. Si vous vivez au-dessus de vos moyens (je sais que certaines personnes n’ont pas le choix tout court, malheureusement) et que vous contractez crédits sur crédits, vous pourriez vous retrouver dans une situation où le passé influence vos décisions présentes et futures, à savoir : l’impossibilité d’investir pour rembourser vos prêts.

L’effet indésirable : les décisions prises dans le passé limitent les options présentes, créant un cercle vicieux difficile à briser.Conclusion - comment surmonter cette dépendance au sentier ?

Comme vous pouvez le voir, cette dépendance au sentier peut avoir des impacts à différentes échelles :

au niveau mondial ;

au niveau d’une entreprise ;

au niveau d’une culture ;

au niveau d’une personne.

Quand vous voyez qu’une chose semble irrationnelle ou peu efficiente, posez-vous la question de savoir s’il ne s’agit pas (au moins en partie) d’une forme de dépendance au sentier (et de voir comment casser cette dépendance).

Mais voici quelques petits conseils que vous pouvez mettre en place :

Une analyse régulière des choix passés : évaluer périodiquement vos décisions financières pour vous assurer qu'elles restent adaptées aux nouvelles circonstances. Pas tous les mois, hein. Une fois par an peut largement suffire.

Formation et apprentissage continus : comprendre de nouvelles options et produits financiers permet de sortir des sentiers battus. Si vous lisez cette ligne, c’est bon, vous pouvez cocher la case. ✅

Se poser régulièrement des questions basiques et être conscients de vos biais cognitifs. Pourquoi je n’investis pas ? Qu’est-ce qui me fait peur ? Pourquoi cet actif et pas celui-ci ? Pauline en parle régulièrement dans la newsletter Snowball Thérapie (dans l’offre Snowball+), mais vous pouvez aussi lire cette newsletter et celle-ci qui sont 2 extraits du livre L’effet snowball, ou comment investir avec intelligence, que j’ai publié en 2022.

Et si vous voulez aller plus loin…

Vous connaissez Snowball+ ? Du contenu supplémentaire plus actionnable qui peut vraiment vous faire gagner de l’argent et vous aider à mieux gérer vos finances. Recevez seulement les sujets qui vous intéressent (immo, cryptos, bourse, analyses d’actions, etc.).

Voici près de 200 avis qui pourraient vous aider à vous faire une idée (de vrais avis ! Personne n’a été payé 😅). Le prix ? Même pas le prix d’une place de ciné (9 € par mois, ou 80 € par an).

Voilà ! C’est tout pour aujourd’hui. Si vous souhaitez réagir, n’hésitez pas à le faire dans les commentaires ou en répondant à cet e-mail. Je serai derrière l’écran.

Bonne soirée et à très vite !

Yoann ❤️