Comme toujours, si à la fin de cette édition, vous vous dites « Cool ! J’ai appris un truc », ou bien « Cette édition était vraiment pas mal », alors n’hésitez pas à cliquer sur le petit cœur qui se trouve sous le titre de cet e-mail et à partager cette édition avec votre entourage.

📸 🐦 P.S. N’oubliez pas de suivre Snowball sur Insta, Twitter et LinkedIn.

Hey Snowballers !

J’espère que vous allez bien en ce début d’année 2022 ! Bienvenue aux 728 personnes qui nous ont rejoints depuis le 1er janvier.

Vous avez très certainement remarqué que les dernières semaines ont été plutôt chaotiques, tant du côté des marchés financiers traditionnels que du marché des cryptomonnaies. Les actions tech s’effondrent, le bitcoin passe en dessous des 40 000 dollars avant de remonter, l’inflation affole tout le monde et les investisseurs sont un peu perdus.

De plus, beaucoup d’entre vous ont certainement profité des résolutions de début d’année pour se lancer dans le monde de l’investissement, mais sans savoir par où commencer.

Justement ! Le but de cette édition est de vous aider à ne pas être perdus en pleine turbulence et aussi à vous lancer si vous ne savez pas par où commencer ! Et pour adresser ce sujet, on va faire un parallèle avec la cuisine. 🧑🍳

Et oui, ça marche à la fois pour la finance traditionnelle (bourse, assurance vie, PEA, etc.) que pour les cryptos.

🎁 À la fin, je vous partagerai un petit template Google Doc pour appliquer tout ce dont on a parlé ici.

Avant de nous lancer dans le vif du sujet, si vous avez raté l’info : 👇

J’ai lancé la version light du Daily Snow pour les abonnés gratuits. Le Daily Snow, c’est la newsletter quotidienne sur WhatsApp qui vous permet de rester au courant des grandes news éco, tech, crypto et finance. Pour s’inscrire, il faut remplir (méticuleusement) ce formulaire.

Sommaire

Introduction : le concept de Mise en Place.

Déterminer quel type de chef vous êtes : votre profil investisseur.

Déterminer comment vous allez cuisiner : comment allez-vous investir ?

Choisir vos ingrédients : choisir les actifs et les produits dans lesquels vous allez investir.

Faire confiance en la recette : déterminer vos règles d’investissement et tenez vous-y.

Dégustez votre plat : comment profiter de vos investissements ?

Conclusion + Google Doc

Introduction : le concept de Mise en Place

Non, ce n’est pas moi (même si on a quasiment les mêmes cheveux), mais Anthony Bourdain. Bourdain, c’était un peu la rock star des chefs. Pourquoi je parle de lui ? Parce qu’il définit la Mise en Place comme cela :

Mise-en-place is the religion of all good line cooks. Do not f**k with a line cook’s “meez”. meaning their set-up, their carefully arranged supplies of sea salt, rough-cracked pepper, softened butter, cooking oil, wine, back-ups, and so on… If you let your mise-en-place run down, get dirty and disorganized, you’ll quickly find yourself spinning in place and calling for back-up… That’s what the inside of your head looks like now. Work clean! — Anthony Bourdain

En gros, la Mise en Place, c’est l’art de tout bien préparer avant de cuisiner.

Savoir comment est organisée la cuisine.

Connaître les grosses étapes de la recette.

Avoir les ingrédients à portée de mains, déjà découpés, pesés, mesurés, etc.

Préparer la table.

Ça, quoi ! 👇

Mais c’est quoi le rapport avec l’investissement Yoann ?

Ben c’est simple. Avant de se lancer dans l’univers de l’investissement, ben il faut faire sa Mise en Place comme en cuisine. Sans Mise en Place, vous pouvez vite vous retrouver avec une pièce de saumon complètement brûlée ou des pâtes beaucoup trop cuites. La préparation, c’est 80 % du boulot.

Dans l’univers de l’investissement, ça veut dire :

Savoir quel type d’investisseur on souhaite être. Plutôt agressif ? Plutôt défensif ? Un juste milieu ?

Savoir comment vous allez investir. Vous voulez y consacrer beaucoup de temps ? Faire du day trading ? N’être que sur des positions très longues ?

Choisir ses actifs. Bourse ? Crypto ? Que des ETFs ? Un gros mix ?

Déterminer ses règles d’investissement. Si une action dans laquelle je crois chute, alors j’en rachète plus que prévu. J’achète les mêmes produits tous les mois. Dès que telle action a dépassé ce seuil, alors je vends.

Creusons un peu tout ça.

Déterminer quel type de chef vous êtes : votre profil investisseur

Avant toute chose, vous devez bien vous connaître avant de vous lancer. Vous devez savoir si vous préférez prendre des risques, ou si vous préférez la sécurité ou un savant mélange des deux. Voici le plan que je vous propose :

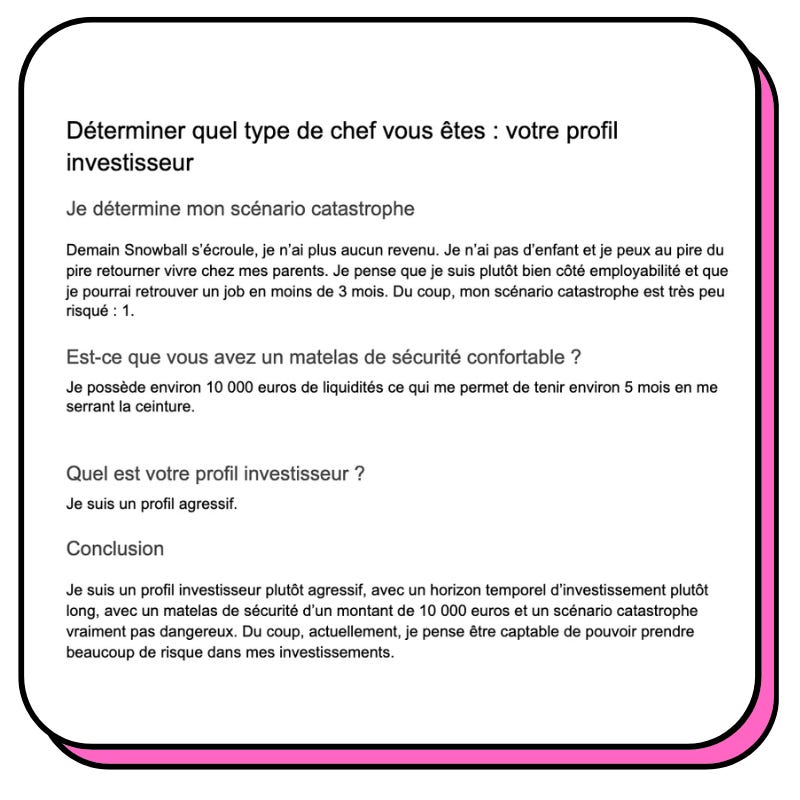

1. Déterminez votre scénario catastrophe

Si demain vous perdez votre boulot, votre maison, ou encore si vous divorcez, que se passe-t-il ? Est-ce que vous pouvez retourner chez vos parents ? Est-ce que vous avez assez d’argent de côté ? Est-ce que vous êtes facilement employable ?

[À FAIRE]

Écrivez votre scénario catastrophe et donnez-lui une note entre 1 et 5. 1 étant un scénario catastrophe peu risqué et 5 étant un scénario catastrophe très dangereux.

2. Est-ce que vous avez un matelas de sécurité confortable ?

Est-ce que si demain vous n’avez plus aucun revenu, vous avez assez d’argent liquide (dans le sens qu’il n’est pas placé dans des actions, en crypto ou dans l’immobilier) pour tenir plusieurs mois ? Si la réponse est non, priorisez la création de cette épargne de sécurité avant d’investir. Moins votre situation est risquée, plus vous pouvez vous permettre d’avoir un petit matelas de sécurité. Un développeur web célibataire sans enfant avec 0 crédit sur le dos peut se permettre d’avoir un petit matelas de sécurité (2 ou 3 mois d’avance par exemple), car s’il perd son boulot, non seulement il a peu de dépenses, mais en plus de ça il est extrêmement employable vu la tension du marché de l’emploi sur ce secteur. Une personne dans la communication avec peu d’expérience, une famille et un prêt immobilier devra faire plus attention et donc avoir un matelas de sécurité plus gros.

[À FAIRE]

Déterminez le montant de votre matelas de sécurité et notez si vous possédez ou non cette somme.

3. Quel est votre profil investisseur ?

Est-ce que vous voulez prendre des risques ou non ? Êtes-vous conservateur ou agressif dans votre attitude ?

[À FAIRE]

Copier cette Gsheet (feuille Excel par Google) et remplissez là.

4. Complétez ce texte :

Je suis un profil investisseur plutôt [remplir avec le résultat du 3], avec un horizon temporel d’investissement plutôt [choisir entre « court », « moyen » et « long »], avec un matelas de sécurité d’un montant [compléter avec 2] et un scénario catastrophe [choisir entre « vraiment pas », « peu », « très », « extrêmement »] dangereux. Du coup, actuellement, je pense être capable de pouvoir prendre [choisir entre « peu », « quelques », « moyennement », « beaucoup »] de risque dans mes investissements.

Voici ce que cela donne pour moi :

Déterminer comment vous allez cuisiner : comment allez-vous investir ?

Savoir si on veut prendre des risques c’est bien, mais savoir comment on va les prendre c’est encore mieux. Voici ce que je vous conseille de faire :

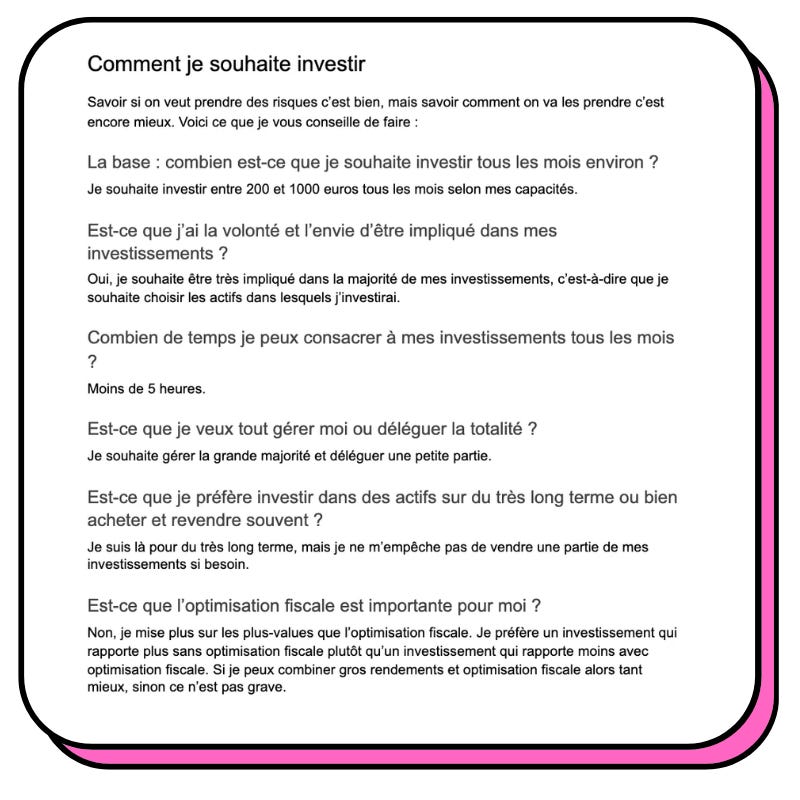

La base : combien est-ce que je souhaite investir tous les mois environ ? Par exemple : je souhaite investir 100 euros par mois dès le début du mois.

Est-ce que j’ai la volonté et l’envie d’être impliqué dans mes investissements ? Par exemple : oui j’ai envie d’être très impliqué ou non je n’ai pas envie de m’en soucier.

Combien de temps je peux consacrer à mes investissements tous les mois ? Par exemple : 0 minute, quelques heures, plusieurs heures par jour.

Est-ce que je veux tout gérer moi ou déléguer la totalité ? Par exemple : oui je souhaite choisir 100 % des actifs dans lesquels je vais investir ou alors je souhaite choisir une partie des actifs dans lesquels je vais investir, mais déléguer la grande majorité.

Est-ce que je préfère investir dans des actifs sur du très long terme ou bien acheter et revendre souvent ? Par exemple : je souhaite investir dans des actifs sur du très long terme ou alors je souhaite investir la majeure partie dans des actifs sur du long terme et spéculer sur une toute petite partie de mon portefeuille.

Est-ce que l’optimisation fiscale est importante pour moi ? Par exemple : oui quand c’est possible, mais je ne choisirai pas un actif juste parce qu’il est moins imposé qu’un autre.

Mixer les 6 premières questions : Par exemple : je souhaite investir 100 euros par mois sans être impliqué dans mes investissements, en y consacrant quelques minutes par mois et je souhaite déléguer la totalité à quelqu’un qui investira dans des actifs sur du long terme avec une grosse optimisation fiscale.

Voilà ce que cela donne pour moi :

Choisir vos ingrédients : choisir les actifs et produits dans lesquels vous allez investir

Pour faire un bon plat, il faut de bons ingrédients, mais il faut surtout savoir quels ingrédients on doit utiliser pour faire ce plat. Dans l’univers de l’investissement, c’est pareil.

Bon, c’est peut-être ici qu’un peu plus d’accompagnement est nécessaire. Je ne peux pas me mettre à la place de tout le monde, donc je vais catégoriser pour vous aider à choisir par rapport à vos réponses précédentes (il est bien évidemment possible de mixer les actifs et je n’ai pas pu lister 100 % des actifs disponibles sur terre, désolé) :

Actifs classés par niveaux de risque :

Risque faible :

Fonds Euros (souvent placés dans des assurances vie). Il rapporte très peu.

Obligations d’États économiquement et politiquement solides (France, US, Angleterre, etc.). Une obligation d’État, c’est en fait prêter de l’argent à un État en échange d’intérêts. Les taux d’intérêt des obligations dépendent des taux d’intérêt directeurs des Banques centrales (sans entrer dans les détails, c’est une façon pour les banques centrales de contrôler l’activité économique et l’inflation au sein d’une zone). Aujourd’hui, les taux d’intérêt directeurs sont extrêmement bas, du coup les intérêts des obligations sont eux aussi extrêmement bas. C’est la raison pour laquelle les investisseurs boudent les obligations aujourd’hui.

Risque moyen :

Grosses SCPI (ce sont des placements immobiliers. Plutôt que d’acheter un appartement et de le louer, c’est un organisme qui le fait à votre place et redistribue ensuite les loyers aux investisseurs). Par ici pour en apprendre davantage.

Immobilier Pierre. Le risque peut être très élevé selon les zones, mais je le classe quand même en risque moyen. Surtout aujourd’hui avec les taux d’intérêt extrêmement bas.

Oeuvres d’art de grands artistes. Et oui, il est possible d’investir dans un Picasso ou un Basquiat grâce à Masterworks. J’en parle ici si vous voulez en savoir plus.

Objets de collection d’artistes ou de créateurs reconnus.

Risque moyen/élevé :

Crowdfunding immobilier. Vous prêtez de l’argent à un promoteur en échange d’intérêts pour la prise de risque que vous prenez. Vous pouvez en apprendre davantage ici.

Actions de grosses entreprises de type « value » : entreprises du secteur de l’énergie (pétrole, nucléaire, etc.) ou de la finance par exemple (JPMorgan, BNP, etc.). Ces entreprises connaissent souvent une croissance plus lente, mais beaucoup plus prévisible que les entreprises growth et des variations de prix moins violentes. Le gain potentiel est moins élevé, mais le risque est lui aussi plus faible. Attention, de très grosses entreprises peuvent aussi couler. Il faut toujours être prêt à perdre la totalité de son capital en Bourse.

Actions des big tech. Il faut l’avouer, l’hégémonie des GAFAM est loin d’être terminée, du coup, investir dans un Google ou un Apple est pour moi un risque moyennement élevé aujourd’hui.

Certains ETFs : pour un rafraîchissement sur ce qu’est un ETF (un panier d’actions d’entreprises en gros), vous pouvez lire cette édition de Snowball. Un ETF monde est par exemple un actif moyennement risqué. Un ETF S&P 500 est lui aussi moyennement risqué sur du très long terme.

Certaines obligations de pays en développement. Plus le risque économique ou politique d’un pays est élevé, plus les taux d’intérêt des obligations sont élevés. Il existe par exemple des obligations d’États qui rémunèrent à hauteur de plus de 8 % ! Mais il est aussi possible que l’État ne rembourse jamais le capital.

Certaines obligations d’entreprises. Des entreprises peuvent utiliser des obligations pour emprunter de l’argent plutôt que de vendre des actions.

Certains objets de collection : LEGO, cartes de collection, etc.

Risque élevé :

Actions growth/tech (Tesla, Coinbase, etc.). Vous pouvez lire cette édition de Snowball pour sélectionner/analyser les actions de type growth.

Certains ETFs (ETF Nasdaq, ETF Asie).

Des obligations de pays instables.

Des obligations de plus petites entreprises.

Des produits comme Nexo, BlockFi ou encore Celsius. Si vous placez des euros sur Nexo, le risque de perte en capital est faible, mais le risque de faillite de l’entreprise n’est pas nul et il faut bien garder ça à l’esprit.

Risque très élevé :

Cryptomonnaies.

NFTs.

Devises. Je connais très peu cet univers, mais il me fait personnellement peur tellement il est peu prévisible et avec des marges de manœuvre très faibles.

Tous les produits dérivés (futures, options binaires, CFD avec effets de levier, etc.).

Finance décentralisée (DeFi), même avec des stablecoins.

Petites entreprises cotées en bourse. Entreprises qu’on surnomme aussi Small Caps (Small Capitalization). Ces entreprises sont souvent très très volatiles et certaines connaissent même des problèmes de liquidité. C’est-à-dire que vous pourriez avoir du mal à vendre des actions par manque de personnes qui souhaitent acheter ces actions.

Produits/actifs classés par l’énergie à y consacrer :

0 énergie :

Roboadvisors : un roboadvisor est un service qui gère vos investissements à votre place. Vous déterminez lors de l’inscription un niveau de risque et le reste est géré par le service utilisé. Vous pouvez même programmer des virements automatiques tous les mois et donc consacrer 0 minute par mois à vos investissements. Les plus connus en France sont Yomoni, Nalo, Mon Petit Placement, ou encore Goodvest. Ces roboadvisors vous permettent souvent d’investir dans de nombreux actifs via des assurances vie ou encore un PEA, compte titres, ou PER pour Yomoni.

Peu d’énergie :

ETFs : vous pouvez très bien choisir d’investir dans des ETFs (paniers d’actions) à intervalle régulier tous les mois. Une fois que vous avez défini les quelques ETFs dans lesquels investir, vous n’avez qu’à en acheter régulièrement tous les mois. Cette tâche devrait vous prendre au maximum quelques minutes. Pour en savoir plus sur les ETFs, vous pouvez lire cette édition.

Obligations.

Quelques actions. Si vous avez sélectionné quelques actions et que vous investissez dans ces dernières à intervalle régulier, cela vous prendra très peu de temps. Surtout si vous utilisez des automatisations disponibles sur des apps comme Trade Republic ou Trading 212.

SCPI ou crowdfunding immobilier.

Investir régulièrement dans quelques cryptomonnaies que vous avez sélectionnées. Vous pouvez même automatiser en partie avec des services comme Shrimpy. Vous pouvez en lire davantage sur le sujet ici.

Beaucoup d’énergie :

Actions ou ETFs en achetant et revendant très régulièrement.

Investir dans des startups. Il faut en général faire de grosses recherches avant d’investir dans une startup.

Investir dans de plus petites crypto. Il faut ici aussi faire beaucoup de recherche.

Investir en faisant de l’analyse technique.

Les enveloppes fiscales disponibles :

Assurance vie : avantage fiscal après quelques années. Permet d’investir en Bourse, dans des matières premières, en immo, etc. via des unités de compte. Si vous voulez investir dans une assurance vie, le mieux est souvent de passer par un roboadvisor comme Yomoni, Nalo, Mon Petit Placement, ou encore Goodvest. Pour en savoir plus sur les assurances vie, vous pouvez lire cette édition.

PEA : avantage fiscal après quelques années. Moins flexible que l’assurance vie, mais plus avantageux fiscalement. Vous ne pouvez placer que des actions et ETFs européens dans un PEA. Cependant, il est possible d’investir dans certains ETFs Nasdaq, S&P 500 ou Asie dans un PEA. Par ici pour en savoir plus. Yomoni propose un PEA avec gestion complètement déléguée si cela vous intéresse. J’utilise perso le PEA de Boursorama qui fait le taf.

Compte titres : pour investir en bourse. Pas d’avantage fiscal. Idéal si vous souhaitez choisir vous-même les entreprises dans lesquelles vous allez investir. Yomoni propose également un compte titres avec gestion complètement déléguée. Les comptes titres que j’aime bien aujourd’hui : Trading 212, Trade Republic, Interactive Brokers. Vous pouvez lire cette édition sur les nouvelles apps pour investir en Bourse.

PER : le plan d’épargne retraite. Ce que vous investissez dans un PER peut être déduit en partie de vos impôts. Le même Yomoni propose un PER entièrement délégué. MonFinancier en propose aussi, il me semble. Vous pouvez lire cette édition dédiée à la retraite pour en savoir plus sur le PER.

Brokers crypto. Tout simplement pour acheter des cryptomonnaies. Vous pouvez lire cette édition pour en savoir plus sur le sujet. Les plateformes que j’aime bien aujourd’hui : Coinbase, Binance, Kraken ou encore Swissborg.

Plateformes CeFi. Des plateformes crypto centralisées qui vous permettent de gagner des intérêts en plaçant vos crypto sur leurs comptes. Par exemple Nexo, BlockFi ou Celsius. J’en parle à la fin de cette édition d’ailleurs.

Plateformes DeFi. Des plateformes complètement décentralisées dans l’univers des crypto. Souvent des rendements beaucoup plus élevés, mais des risques eux aussi beaucoup plus élevés.

Autres : pour investir dans l’art, des SCPI, ou dans des NFTs, il faudra passer par d’autres plateformes/enveloppes.

[À FAIRE]

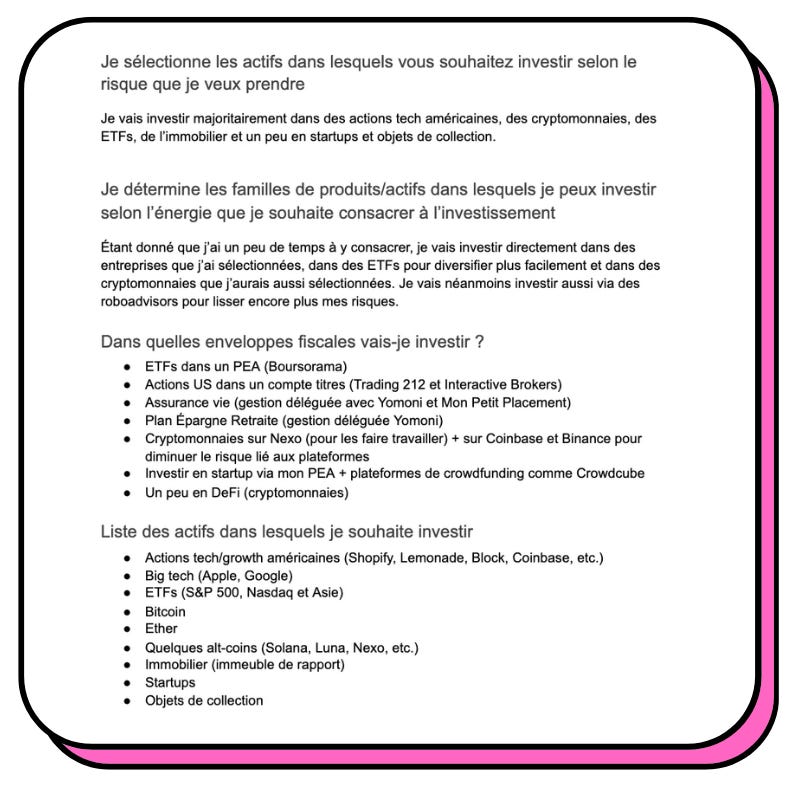

Sélectionnez les actifs dans lesquels vous souhaitez investir selon le risque que vous voulez prendre. Par exemple : actions, ETFs et cryptomonnaies.

Déterminez les familles de produits/actifs dans lesquels vous pouvez investir selon l’énergie que vous souhaitez consacrer à l’investissement. Par exemple, si vous voulez acheter des actions, mais y consacrer très peu de temps, vous pouvez sélectionner un Roboadvisor.

Choisissez via quelles enveloppes vous allez investir par rapport à vos choix précédents. Par exemple, si vous voulez investir dans des cryptomonnaies, des ETFs et des actions US et européennes, vous pouvez vous dire : « Je vais ouvrir un compte sur Coinbase, un PEA chez Boursorama et un compte titres sur Trade Republic ».

Allez un peu plus dans le détail et listez les actifs dans lesquels vous voulez investir. Si vous avez choisi un investissement 100 % délégué, vous pouvez sauter cette étape vu que ce sera un Mon Petit Placement ou un Nalo qui s’occupera de la sélection et de la gestion des actifs. Si vous voulez investir seulement dans des ETFs et quelques cryptomonnaies, vous pouvez donc écrire : « Je souhaite investir dans les ETFs S&P 500, Nasdaq et Europe, ainsi que dans du bitcoin et de l’ether ». Vous pouvez également dire « Je souhaite investir seulement dans du bitcoin, de l’ether et des entreprises tech américaines ».

Il faudra déterminer les pourcentages d’allocation si vous voulez investir dans plusieurs actifs. Par exemple : « Je souhaite investir 80 % dans des actifs peu risqués (actions, ETFs et obligations) et 20 % dans des actifs risqués (60 % bitcoin, 10 % ether et 10 % startups) ».

Comme vous pouvez l’imaginer, il existe des dizaines de milliers de combinaisons possibles et aucune n’est parfaite ! L’important n’est pas forcément d’avoir la combinaison parfaite, mais simplement de commencer à investir et de toujours diversifier ! Ne pas tout mettre dans du bitcoin par exemple.

Par exemple, pour moi :

Faire confiance en la recette : déterminer vos règles d’investissement et tenez vous-y

Ici c’est un peu à vous de faire le boulot, mais voici ce que je vous conseille de faire :

Déterminer combien vous allez investir tous les mois (environ, ce n’est pas grave si ça change un peu d’un mois à l’autre). Cela peut être un montant fixe ou alors un pourcentage de vos revenus (plus simple pour les indépendants peut-être). Par exemple : je vais investir 100 euros par mois.

Déterminer à quelle date vous allez investir chaque mois. Par exemple : je vais investir tous les 25 du mois après avoir reçu mon salaire. Si vous avez automatisé à 100 % vos investissements, vous pouvez sauter cette étape.

Déterminer à quel moment vous allez vendre un investissement. Jamais ? Seulement quand vous aurez besoin de liquidité ? Dans 10 ans ? Quand il aura dépassé un certain seuil (par exemple je vends cette action dès qu’elle aura augmenté de 20 %) ? Si elle tombe en dessous d’un certain seuil ?

Est-ce que si un actif chute fortement et que j’y crois toujours, j’en rachète davantage ?

Est-ce qu’il y a certains produits ou actifs auxquels je ne souhaite pas toucher ? Par exemple, je ne touche pas à l’industrie financière ou je ne touche pas aux produits dérivés.

Qu’est-ce que je fais si les marchés s’effondrent ? Est-ce que je mets en place un fonds d’opportunité pour profiter d’un potentiel krach boursier ? Vous pouvez lire cette édition sur ce sujet d’ailleurs.

Vous pouvez bien évidemment ajouter d’autres règles !

Mes règles, par exemple :

Dégustez votre plat : comment profiter de vos investissements ?

Ahhhhhhh, la grande question. Quand vendre ? Pourquoi vendre ? Est-ce nécessaire de vendre ?

Franchement, il existe autant de réponses que de personnes, je pense. Certains vont investir seulement pour leur retraite, d’autres vont investir pour s’acheter une maison dans 10 ans et d’autres vont investir massivement pour prendre leur retraite à 40 ans.

Je pense qu’il n’est pas nécessaire d’avoir un objectif pour investir si vous voyez l’investissement comme un moyen de vous acheter du temps dans le futur.

À titre personnel, je n’ai aucun objectif. J’investis seulement pour être un peu plus libre demain. Je ne sais pas ce que je ferai de cet argent, mais je sais qu’il m’aidera à gagner du temps. Si dans 20 ans je veux lancer une nouvelle entreprise et que je n’ai plus de source de revenus, je pourrai utiliser l’argent que j’investis aujourd’hui pour éviter de devoir travailler pour quelqu’un.

Mais si demain je meurs d’envie de faire un tour du monde, je n’hésiterai pas à vendre une partie de mes investissements pour financer ce voyage.

[À FAIRE]

Écrivez pourquoi vous souhaitez investir et à quel moment vous serez prêts à vendre vos investissements pour en profiter. Exemple : « je ne touche pas à cette assurance vie tant que mon enfant n’est pas majeur, mais je m’autorise à vendre une partie de mes actions pour me faire plaisir quand je veux. » Une autre possibilité : « pour l’instant je ne souhaite jamais vendre mes investissements, la situation changera peut-être dans quelques mois/années ».

Mon exemple :

Conclusion + Google Doc

N’ayez pas peur ! Il n’est pas nécessaire d’avoir une Mise en Place digne d’un chef étoilé !

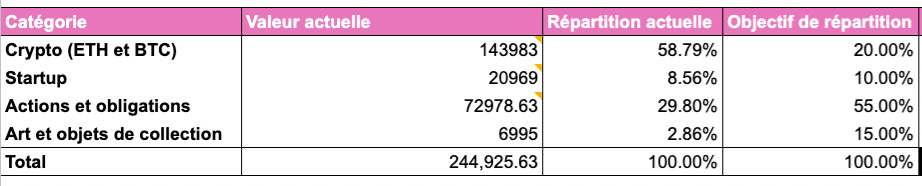

Il n’est même pas forcément nécessaire de l’avoir sur papier. Par exemple, la mienne est plutôt dans ma tête, même si je me suis donné un objectif de répartition de mes investissements que je regarde de temps en temps, comme évoqué dans cette vieille édition de Snowball.

Cependant, si vous débutez et que vous êtes perdus, répondre aux différentes questions que je viens de vous partager et préparer votre Mise en Place peut vous aider à vous lancer et à garder le cap même en période d’euphorie ou de peur extrême sur les marchés. Par exemple, si vous savez que vous voulez investir dans le bitcoin pendant encore 10/20 ans, alors une chute de 20 % ce n’est strictement rien pour vous. Au contraire, cette peur pour un autre investisseur se transformera en opportunité pour vous.

Et si vous savez que vous ne voulez pas vous soucier du tout de vos investissements, alors vous pourrez décider de déléguer tout ça à quelqu’un (roboadvisor par exemple) et de simplement programmer des virements automatiques.

N’oubliez pas que cette Mise en Place peut évoluer avec le temps. Elle n’est pas gravée dans le marbre et doit évoluer en même temps que vous. Par exemple, plus vous vous approcherez de la retraite, moins vous devrez prendre de risque.

Si vous déterminez votre Mise en Place, vous avez réalisé 80 % du boulot et le reste, ce sera du gâteau. 🙃

🎁 Pour vous aider, voici un petit modèle de Google Doc que vous pouvez reprendre avec mon exemple personnel pour vous inspirer.

That’s it! J’espère que cette nouvelle édition vous a plu.

Et si vous avez des questions, n’hésitez pas à répondre à cet e-mail ou bien à laisser un commentaire :

✨ Bonne fin de semaine à toutes et à tous !

👉 N’oubliez pas d’ajouter un petit cœur si ça vous a plu, c’est très utile pour savoir le type de contenu que vous préférez. Merci. :)

Yoann. ❤️

🚨 Avertissement : Comme je vous le répète souvent, je n’ai pas de boule magique. 🧙♀️ Vous comprenez donc qu’en lisant « Snowball », vous ne recevez pas de conseils en matière d’investissement. De plus, je ne vous connais pas assez. Aucun contenu publié ici ne constitue une recommandation selon laquelle un titre, un portefeuille de titres, une transaction ou une stratégie d’investissement particuliers conviennent à une personne spécifique. Vous comprenez également que je ne vous conseille pas personnellement sur la nature, le potentiel, la valeur ou la pertinence d’un titre, d’un portefeuille de titres, d’une transaction, d’une stratégie d’investissement ou de tout autre sujet. Dans la mesure où tout contenu publié peut être considéré comme un conseil ou une recommandation d’investissement en rapport avec un titre particulier, ces informations sont impersonnelles et ne sont pas adaptées aux besoins d’investissement d’une personne spécifique. Vous comprenez qu’un investissement dans un titre quelconque est soumis à un certain nombre de risques, et que les discussions sur un titre publié sur « Snowball » ne contiendront pas de liste ou de description des facteurs de risque pertinents.

Ah, et « Snowball » n’est pas destiné à fournir des conseils fiscaux, juridiques, d’assurance ou d’investissement, et rien de ce qui est publié ici ne doit être interprété comme une offre de vente, une sollicitation d’offre d’achat, ou une recommandation pour un titre quelconque par son (ses) auteur(s) ou un tiers. Vous êtes seul responsable de déterminer si un investissement, une action ou une stratégie, ou tout autre produit ou service, vous convient en fonction de vos objectifs d’investissement et de votre situation personnelle et financière. Vous devez consulter un conseiller financier ou un professionnel de la fiscalité concernant votre situation juridique, financière ou fiscale spécifique.