👨🏫 Ce que vous allez apprendre dans cette édition :

📉 Pourquoi le salaire devient de moins en moins avantageux avec les hausses successives.

⚙️ Maîtriser les bases du calcul de l’impôt sur le revenu pour estimer son salaire net d’impôt et de cotisations sociales.

💶 Quelles solutions mettre en œuvre pour optimiser son revenu net.

🔎 Quels sont tout de même les avantages à bénéficier d’un salaire élevé.

⏱️ Temps de lecture : 20 minutes.

Hello Snowballers !

Je suis très heureux de vous retrouver pour ce premier numéro de l’édition Premium Snowball+ La bonne paye (j’espère que tout le monde a la réf’ 😉).

[YOANN] Pour les abonnés gratuits, c’est la dernière newsletter Snowball+ que vous recevrez gratuitement avant plusieurs semaines. Je vous ai un peu inondé de mails ces deux dernières semaines pour vous faire découvrir toutes les créatrices et créateurs. Vous en recevrez désormais beaucoup moins. Pour découvrir Snowball+ et les autres newsletters/sujets, c’est par ici.

[VINCENT] Avant d’aborder le sujet du jour, commençons par une petite présentation de cette newsletter et de moi, par la même occasion 😊 :

👉 Toutes les 2 semaines, nous nous retrouverons pour un dossier de fond sur des sujets autour de la rémunération, de l’épargne salariale (participation, intéressement, abondement, PER collectif…), des indemnités de fin de contrats, des droits chômage, retraites…

👉 Vous aurez également la possibilité de poser vos questions et j’y répondrai dans l’édition suivante dans la rubrique “Open mic”.

👉 Enfin, je vous partagerai tous les mois un petit outil/tuto homemade pour que vous puissiez mieux faire vos simulations sur l’un des sujets que nous aurons abordés (je vous en dis plus sur le sujet à la fin de cette édition).

En résumé, si vous êtes salarié·e et que vous souhaitez maîtriser tous les aspects financiers et administratifs liés à votre job, cette newsletter est faite pour vous !

Sinon, moi c’est Vincent, j’ai fait des études de droit, spécialité droit du travail. Après quelques années d’expérience professionnelle, j’ai trouvé une seconde passion pour la finance d’entreprise. Aujourd’hui, je prends plaisir à former et à accompagner les entreprises sur des thèmes liant finance, RH et droit social.

Au travers de mes différentes expériences, j’ai constaté à quel point les sujets administratifs et juridiques pouvaient sembler complexes et obscurs pour un grand nombre de salariés (mais aussi parfois pour les RH 😅) alors que ces derniers avaient des conséquences importantes, notamment sur leur rémunération.

J’ai donc trouvé utile d’informer le plus grand nombre sur ces sujets par des articles pédagogiques s’appuyant sur des exemples concrets et chiffrés. J’ai démarré ce projet avec la Newsletter Endroit de Savoirs en octobre 2022. Grâce à ce projet, j’ai croisé la route de Yoann. Déjà séduit par le format Snowball dont j’étais un lecteur assidu, j’ai été emballé par son projet de Bundle. Quelques échanges plus tard, c’est avec un grand plaisir que je rejoins l’aventure en poursuivant mon idée d’origine sous la newsletter “Snowball La bonne paye” (un grand merci à toi, Yoann 💜).

J’en profite d’ailleurs pour remercier tous les lecteurs d’Endroit de savoirs qui me suivent désormais sous ce nouveau format 🙏.

Maintenant que les présentations sont faites, passons au sujet du jour!

Dans ce premier numéro, nous allons décrypter ensemble l’impact de la fiscalité et des cotisations sociales sur votre salaire brut.

Mon objectif : vous apprendre à raisonner en gain de pouvoir d’achat (ce qui est toujours plus pratique pour gérer un budget 😉). Ces premières bases nous permettront également de mieux comprendre l’intérêt d’autres dispositifs abordés lors des prochaines éditions.

Vous pensez que ce sujet peut intéresser vos collègues ou vos proches ? 👇

C’est parti !

📉 Pourquoi le salaire devient de moins en moins avantageux au gré des hausses successives ?

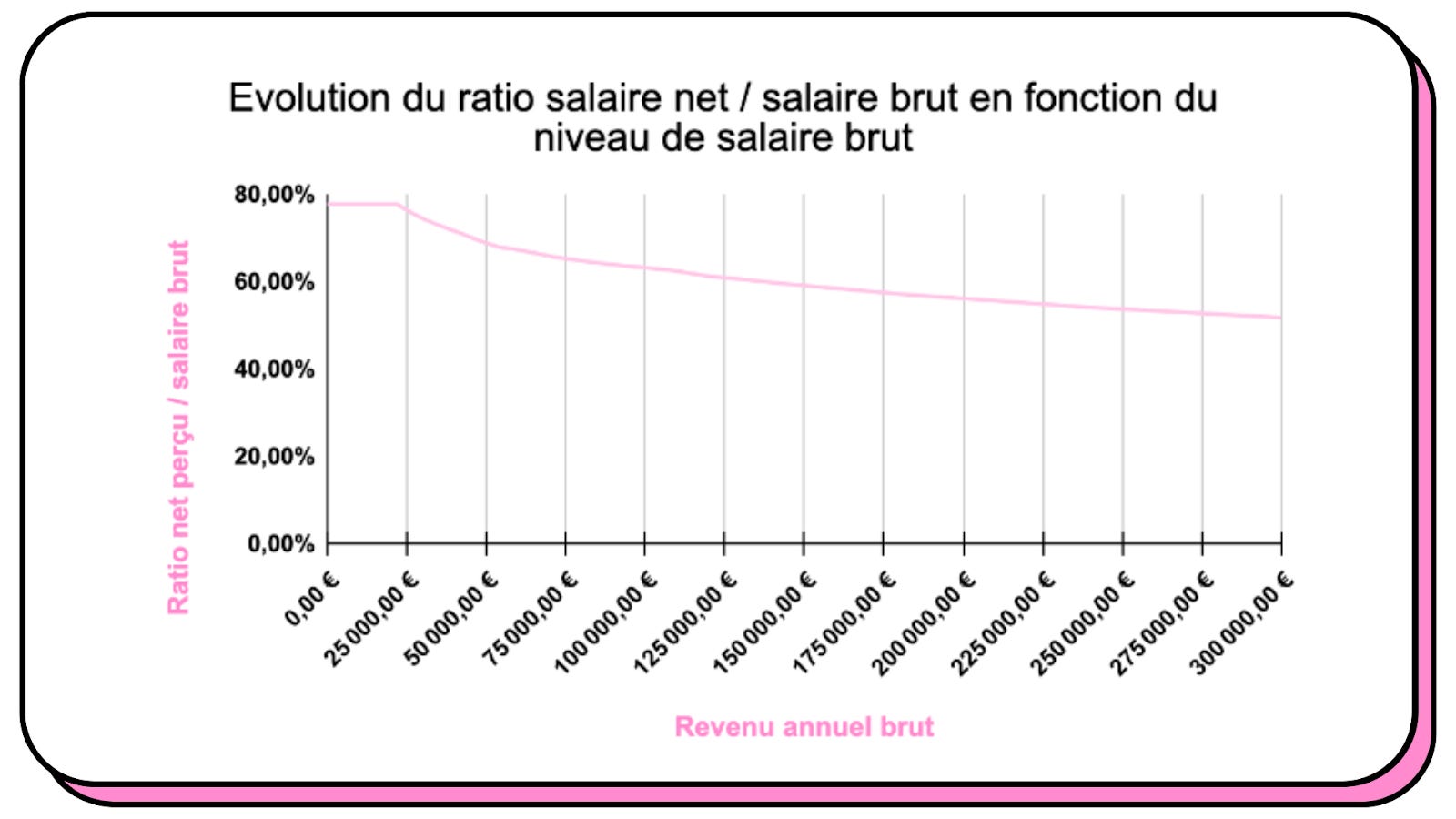

C’est un fait : plus votre salaire brut augmente, moins il paye… Si vous me passez le jeu de mots 😄. Cela signifie que plus votre salaire brut sera élevé, plus la portion de salaire net que vous toucherez dans votre poche (une fois les cotisations sociales et l’impôt payés) sera faible.

Comme quelques images parlent souvent bien mieux que de longues explications, j’ai schématisé ce phénomène pour un salarié célibataire qui n’a qu’un salaire comme source de revenus.

🚨 J’ai pris le cas d’un·e célibataire gagnant uniquement des salaires (pas d’autres sources de revenus imposables) de manière à ce que nous puissions neutraliser des éléments qui auraient pu influer sur le résultat (conjoint(e) avec des revenus plus ou moins importants, enfant(s) à charge, revenus tirés d’une autre activité, etc.).

Comme l’indique le graphique, jusqu’à un revenu brut annuel de 22 000 euros, la différence entre salaire brut et salaire net est liée uniquement aux cotisations sociales prélevées sur le bulletin de salaire. J’ai pris ici une moyenne de 22 % qui peut légèrement varier d’une entreprise à l’autre. Dans les faits, ce taux varie souvent entre 20 % et 25 % en fonction du niveau de salaire, de la convention collective applicable, des garanties mises en place au sein de l’entreprise, etc.

Puis, ce taux décroît progressivement à proportion que le salaire brut augmente. Pour un salaire de 50 k€ brut annuel, le net perçu après cotisations sociales et impôt sera de 34,5 k€, soit un ratio net/brut de 69 %. À 100 k€ (très beau salaire !), le taux chute à 63,5 %.

Mais cette vision est en réalité assez trompeuse, car le taux ainsi calculé n’est qu’une moyenne du taux d’impôt dû sur l’ensemble de la rémunération. C’est d’ailleurs la même mécanique qu’on utilise pour déterminer le taux de prélèvement à la source.

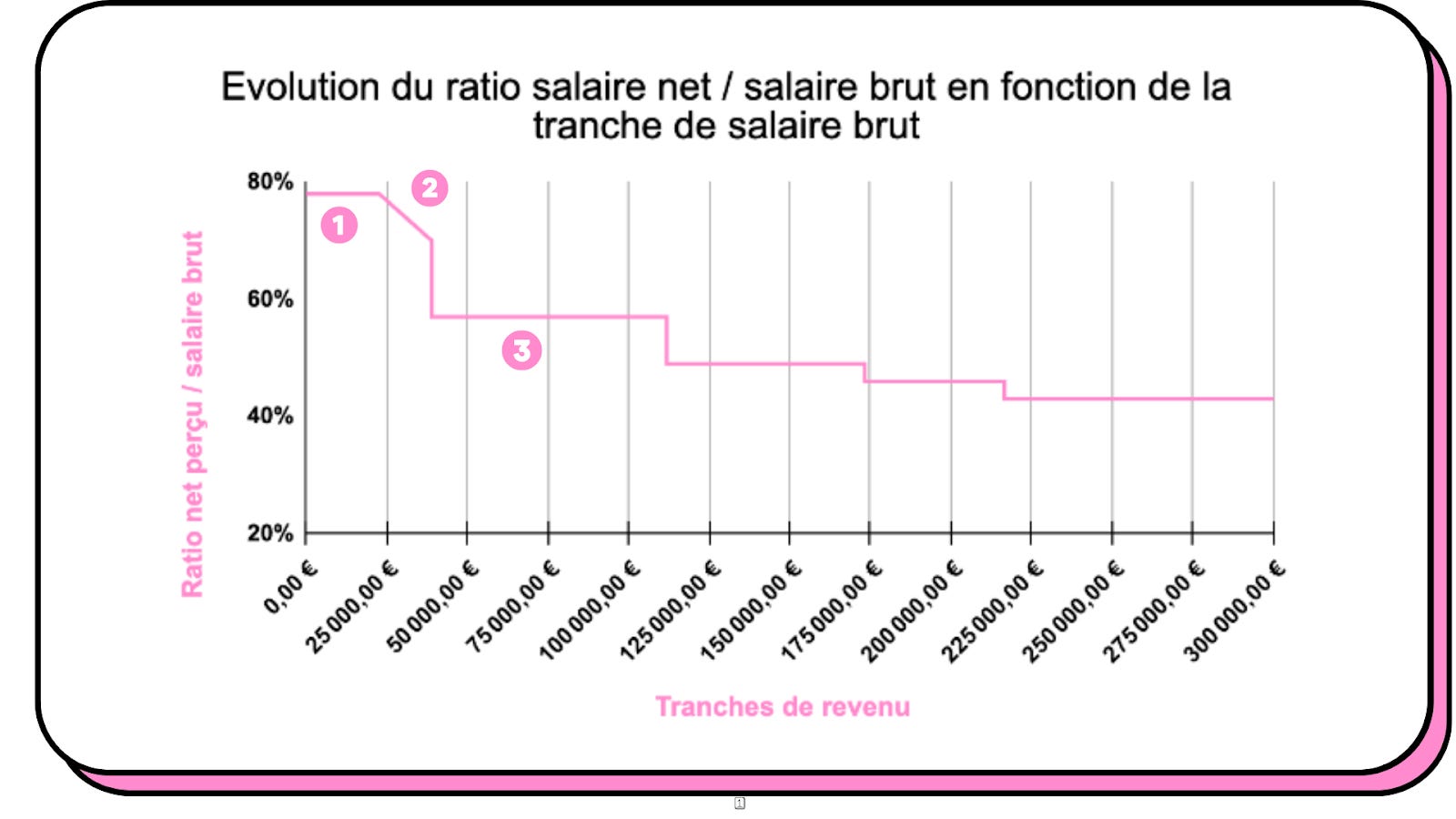

Ce raisonnement cache une réalité différente : celle d’une baisse du ratio “salaire net perçu/salaire brut” bien plus importante pour les augmentations de salaire perçues au-delà de certains seuils. Et je vous illustre tout cela avec le graphique suivant :

Dans ce graphique, nous constatons que le ratio "salaire net perçu par rapport au salaire brut total" varie en fonction de "paliers".

1 - Sur la tranche "0-22 000 euros bruts", vous ne paierez pas d’impôt sur l’équivalent net. Vous supportez donc uniquement les cotisations salariales. Le salaire net en poche perçu sera d’environ 78 % de son montant brut.

2 - Sur la tranche "22 000-38 000 euros bruts", vous commencez à payer de l’impôt au taux de 11 % pour chaque euro de cette tranche. Cependant, vous constatez que la courbe est inclinée sur cette partie du graphique : cela s’explique par l’application d’un mécanisme appelé décote (dont je vous détaille le mode de calcul plus loin dans l’article). L’objectif de ce mécanisme est de rendre l’imposition progressive pour les revenus modestes.

3 - Sur la tranche "38 000-111 000 euros bruts", vous paierez 30 % d’impôt sur l’équivalent du salaire net imposable. Cela signifie que vous percevrez, dans votre poche, environ 57 % du montant brut, une fois les cotisations salariales et l’impôt réglés.

Et cette même logique continue de s’appliquer pour les paliers suivants que je n’ai pas numérotés.

🚨 Attention, le calcul de l’impôt n’est jamais basé sur le revenu brut. L’idée de ce graphique est simplement de vous donner une indication du pourcentage de salaire net que vous percevrez par rapport à votre salaire brut, une fois l’impôt et les cotisations salariales payés.

Il n’existe pas non plus de règle fixe de conversion d’un euro brut en euro net de charges salariales. Aussi, les chiffres indiqués sont des ordres de grandeur (assez fiables cependant) basés sur un taux moyen de cotisations salariales de 22 % (mais ce montant varie en fonction du niveau de salaire et de l’entreprise). Dernier élément, j’ai raisonné uniquement pour un célibataire percevant uniquement des salaires.

Dans un autre contexte, ces données pourraient être fausses, car la situation de famille, les charges et les autres revenus influent sur la manière de calculer l’impôt. Et puisqu’on parle du sujet, je vais vous expliquer son calcul de manière synthétique 🤓 (ça tombe bien, c’est plutôt d’actualité) :

L’impôt sur le revenu en pratique

Depuis 2019, les entreprises prélèvent directement l’impôt sur le revenu à la source : un taux de prélèvement est appliqué en bas de fiche de paie sur le net imposable et l’entreprise précompte l’impôt sur le revenu afin de le reverser à l’administration fiscale. C’est indolore pour le salarié, mais cela crée également une confusion entre le paiement de l’impôt et la manière de le calculer.

Le paiement de l’impôt sur le revenu (IR)

Il est important de distinguer deux étapes dans le paiement de l’impôt sur le revenu avant d’aborder son calcul :

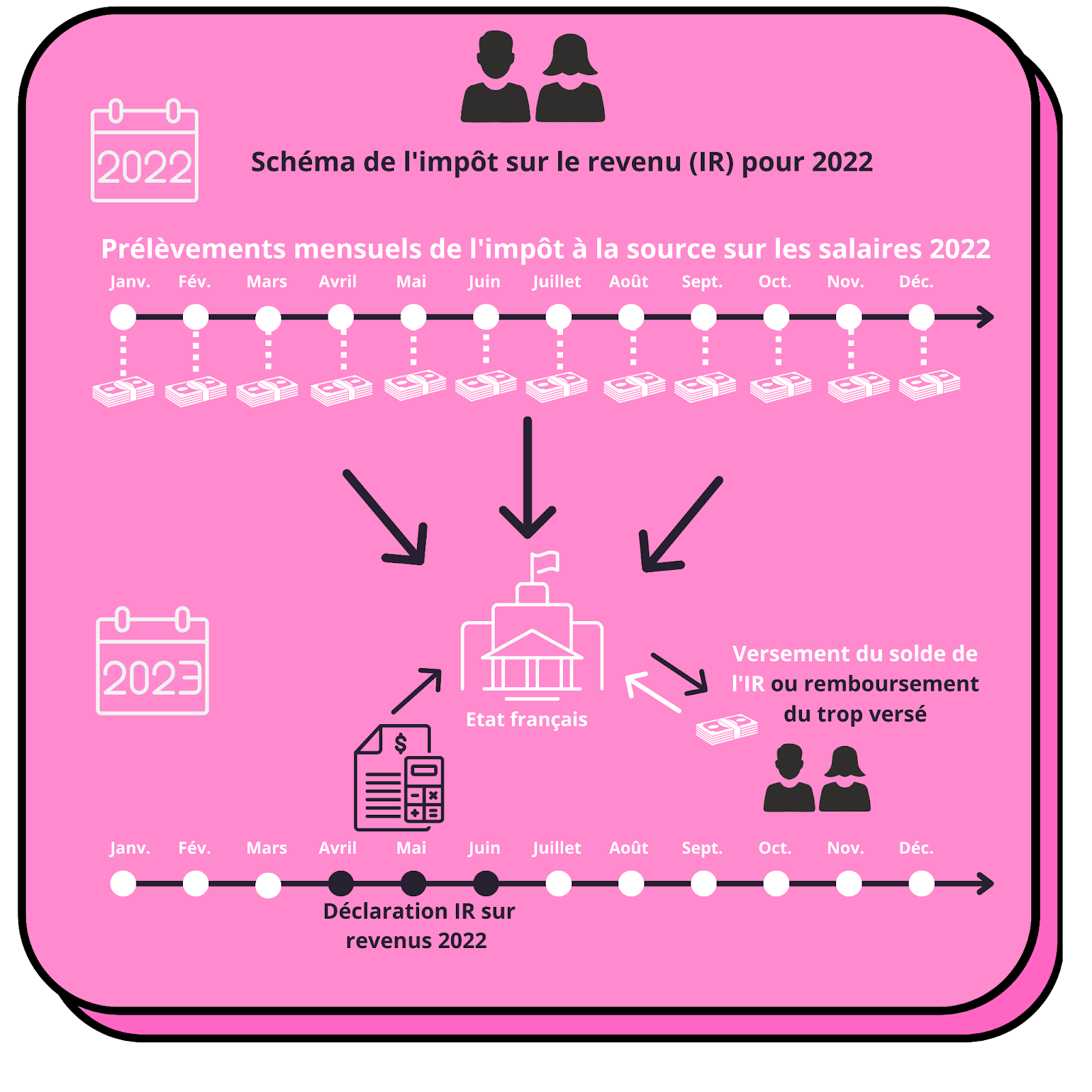

Étape 1️⃣ : le prélèvement à la source est réalisé chaque mois sur vos salaires. Ce prélèvement est calculé sur la base d’une estimation de l’impôt que vous devrez payer sur l’ensemble de vos revenus annuels. Cette estimation est faite :

par défaut par l’administration fiscale en fonction des informations dont elle dispose sur vous (vos revenus de l’année antérieure, par exemple) ;

par vos soins (si vous avez déterminé vous-même votre taux de prélèvement à la source).

Votre entreprise ne fait ensuite qu’appliquer le taux qui lui est ainsi transmis par le service des impôts.

Étape 2️⃣ : le paiement du solde ou le remboursement du trop versé. Entre le mois d’avril et début juin, vous déclarez les revenus définitifs que vous avez perçus durant l’année précédente. Votre IR définitif sera ainsi calculé sur la base des revenus déclarés.

Les prélèvements à la source déjà effectués durant l’année viendront en déduction de ce qui est à payer et vous devrez vous acquitter du solde entre les mois de juillet et décembre. Toutefois, si vous avez versé trop d’argent via les prélèvements à la source, l’État vous remboursera le trop versé dans le courant de l’été.

J’ai schématisé tout ça dans cette infographie :

Ce qui importe donc est le calcul qui résulte de votre déclaration annuelle d’IR. Le prélèvement à la source ne sert qu’à faire l’avance, la plus juste possible, de l’impôt dû sur les revenus que vous percevez au mois le mois.

Finalement, vous ne connaîtrez le montant final de votre IR, au titre de vos revenus 2022, qu’après la déclaration de revenus qui sera faite entre avril et juin 2023. Ce sont ces éléments qui vont permettre de calculer l’impôt.

Le calcul de l’impôt sur le revenu en pratique

Étape 1 : rechercher le montant de son salaire net imposable 🔍

❗️Attention, ne confondez pas le salaire net imposable avec le salaire net à payer 🤔.

J’ouvre une parenthèse à ce sujet : votre bulletin de paie détaille généralement 3 types de "salaire net" différents en bas de bulletin. Vous n’en comprenez pas toujours l’utilité, car le plus important, c’est le montant que vous allez recevoir sur votre compte bancaire 😉.

Ces montants n’ont pourtant pas la même signification. Regardons le sujet de plus près :

1️⃣ Le montant net imposable : il s’agit du montant sur lequel sera calculé votre impôt sur le revenu. Comment obtient-on ce montant ? Prenons le cas général :

Salaire brut

- charges salariales déductibles

+ cotisations patronales au régime de frais de santé (mutuelle)

+ quote-part des cotisations patronales au régime de prévoyance

+ quote-part des cotisations patronales au régime de retraite supplémentaire

C’est un peu complexe… 🤯 🤯 🤯

Comprenez simplement une chose : votre impôt est calculé en partie sur de l’argent que vous ne touchez pas. C’est pour cela que le montant de votre salaire net imposable n’est pas égal à votre salaire net à payer avant impôt sur le revenu.

Concrètement, vous pouvez gagner 2716 euros nets et être imposés sur la base de 2867 euros (comme vous pourrez le voir dans l’exemple ci-dessous). Cela peut paraître tout à fait injuste et c’est dur d’y consentir au premier abord, mais je vous expliquerai les fondements de ce mécanisme dans un prochain article.

2️⃣ Le montant net à payer avant impôt sur le revenu : il s’agit tout simplement du montant que doit verser votre entreprise avant de prélever l’impôt à la source qui sera reversé aux services des impôts.

3️⃣ Le montant net à payer : il s’agit du montant que vous allez réellement percevoir, c’est-à-dire une fois que l’impôt à la source aura été prélevé.

Si vous souhaitez plus de détails sur le sujet, n’hésitez pas à consulter cette édition de Snowball, dédiée à la compréhension du bulletin de paie.

Et sinon, j’ai tâché de rendre cela plus visuel en reprenant les grandes étapes d’un bulletin de paie (pour le côté salarié uniquement) :

Vous pouvez ici observer les 3 "salaires net" évoqués. La ligne du salaire net imposable en blanc n’a qu’une utilité : calculer la base qui sera soumise au taux de prélèvement à la source sur le bulletin et qui rentrera dans le calcul définitif de votre impôt lors de votre déclaration.

L’impôt prélevé à la source va ensuite être déduit du salaire net avant impôt.

🚨 Attention : j’ai simplifié le mode de calcul du salaire net imposable pour ne pas vous embrouiller. Si des éléments tels que des tickets restaurant ou un remboursement du titre de transport en commun figurent dans votre salaire net avant impôt, il faudra les retirer pour le calcul du salaire net imposable. Cela sera le cas aussi pour des heures supplémentaires ou des RTT monétisés (car tous ces éléments ont la bonne idée de ne pas être imposables, sous certaines limites tout de même).

Étape 2 : la déduction des frais professionnels 🤓

De quoi s’agit-il ?

En résumé, quand on évoque les frais professionnels pour le calcul de l’IR, cela renvoie aux frais que vous devez personnellement engager pour exercer votre job et qui ne font pas l’objet d’un remboursement par votre entreprise.

Il peut s’agir notamment des frais de déplacement liés aux trajets effectués en voiture entre votre domicile et votre lieu de travail. Il peut également s’agir de l’achat de vêtements indispensables à l’exercice de votre activité professionnelle lorsqu’une tenue spécifique est exigée.

Le Code général des impôts vous propose alors deux options pour les prendre en compte dans le calcul de votre impôt.

L’option 1️⃣ : déduction forfaitaire de 10 % de votre revenu net imposable. En prévoyant tout de même un montant plancher (472 euros pour les revenus de 2022) et un plafond (13 522 euros pour les revenus de 2022).

L’option 2️⃣ : déduction des frais professionnels au réel, c’est-à-dire en calculant précisément le montant des frais que vous avez eu à engager dans le cadre de votre activité professionnelle. Cette option n’aura d’intérêt que dans le cas où ces frais réels représentent plus de 10 % de votre salaire net imposable.

🚨 Si vous optez pour la déduction selon la méthode dite des frais réels, vous devrez être en mesure de justifier des frais engagés sur demande de l’administration fiscale. Cela nécessitera donc de pouvoir expliquer les calculs réalisés et les éléments sur lesquels vous vous êtes basés.

Étape 3 : Application du barème d’impôt sur le revenu

Pour calculer l’impôt sur le revenu, il convient d’appliquer un barème composé de cinq tranches. Artificiellement, le revenu va être “découpé” en plusieurs tranches auxquelles des taux d’imposition spécifiques seront appliqués.

C’est assez simple lorsqu’il s’agit d’une personne célibataire sans enfant. C’est un peu plus technique lorsqu’il s’agit d’un couple avec enfants ou d’une personne célibataire avec des personnes à charge. En effet, dans ce cas, il faudra introduire la notion de "part fiscale" ou de "quotient familial".

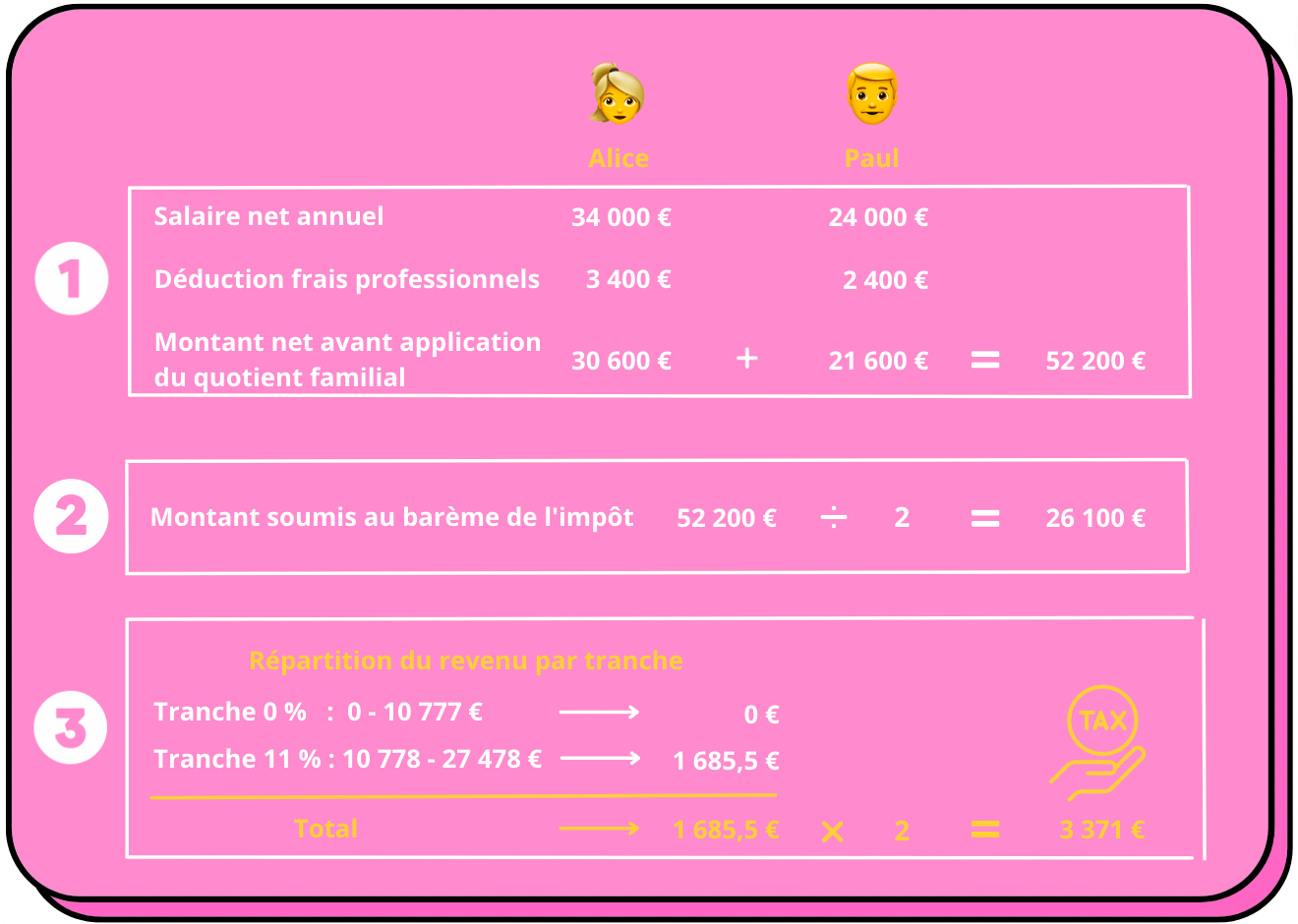

Pour faire simple, dans le cas général, lorsqu’un couple est marié ou pacsé, le foyer est composé de 2 parts fiscales. Pour calculer l’impôt, les revenus nets imposables du ménage vont être additionnés avant d’être divisés par 2. Puis, on appliquera le barème indiqué ci-dessous pour chaque part avant de multiplier le résultat par 2.

🚨 Si le couple a des enfants, il faut ajouter une demi-part supplémentaire de quotient familial par enfant (ou une part en plus à compter du troisième enfant) avant de diviser les revenus du foyer par le nombre total de parts et d’appliquer le barème à chaque part.

Mais… ce mécanisme connaît une limite dénommée “plafonnement des effets du quotient familial” : ce joli nom signifie simplement que l’économie d’impôt liée à la demi-part (ou part) “procurée” par le(s) enfant(s) du couple est limitée à un montant défini chaque année dans la loi de Finances (votée au mois de décembre par le Parlement). Le montant de ce plafonnement est de 1678 euros par demi-part pour le calcul de l’impôt sur les revenus de 2022.

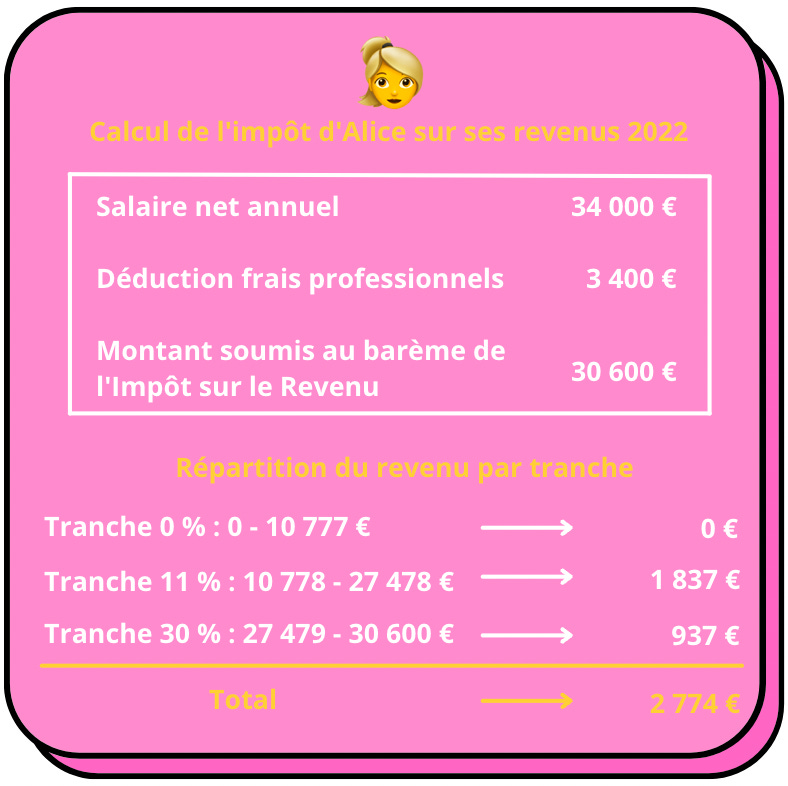

Concrètement, pour les revenus imposables de l’année 2022, le barème par part de foyer fiscal est le suivant (5 tranches) :

T1 : revenus jusqu’à 10 777 euros → taux d’imposition : 0 %

T2 : revenus compris entre 10 778 et 27 478 euros → taux d’imposition : 11 %

T3 : revenus compris entre 27 479 et 78 570 euros → taux d’imposition : 30 %

T4 : revenus compris entre 78 571 et 168 994 euros → taux d’imposition : 41 %

T5 : revenus supérieurs à 168 994 euros → taux d’imposition : 45 %

En application de ce barème, aucun impôt ne sera dû au titre des 10 777 premiers euros de revenus nets imposables, frais professionnels déduits. Au-delà de ce montant, les revenus supplémentaires seront assujettis au taux de 11 %, dans la limite de 27 478 euros et ainsi de suite.

🚨 Dernière précision concernant la décote pour être absolument complet : pour faire simple, c’est une diminution de l’impôt des contribuables les plus modestes. Cela permet de rendre encore plus progressive l’entrée dans le barème de l’impôt sur le revenu.

La décote va venir en déduction de l’impôt des personnes célibataires dont le montant de l’IR avant décote s’élève à moins de 1841 euros (pour les revenus de l’année 2022). C’est également applicable aux couples dont le montant de l’IR avant décote est inférieur à 3045 euros.

Concrètement, pour calculer le montant de décote qui viendra en déduction de l’impôt, il faudra effectuer le calcul suivant pour les célibataires : décote = 833 - montant de l’impôt x 45,25 % (pour les couples, remplacer 833 par 1378).

Ainsi, le montant final de l’impôt pour les personnes bénéficiant de ce mécanisme sera le suivant :

Impôt sur le revenu final = Impôt sur le revenu avant décote - décote

Mais le plus parlant est d’illustrer cette mécanique par deux exemples. Prenons tout d’abord le cas d’Alice 👱♀️ qui a gagné 34 000 euros nets imposables en 2022 (soit environ 43 000 euros brut). Voyons comment sera calculé son IR :

Regardons maintenant ce que cela donnerait si Alice était pacsée ou mariée à Paul (dont le revenu annuel s’élève à 24 000 euros nets imposables) :

Notez bien que dans le second exemple, on divise par 2 avant d’appliquer le barème et de multiplier le résultat du barème par 2 (puisqu’un couple vaut pour 2 parts fiscales).

J’espère que ces exemples vous parleront ! Et si vous souhaitez faire d’autres simulations, je mets à votre disposition un petit simulateur sous 👉 ce lien. Pour l’utiliser, il suffit de le copier en cliquant sur le lien. La simulation est prévue uniquement pour les célibataires et les couples sans enfant. Mais il s’agit uniquement de la première brique !

Ce que je vous propose, c’est d’ajouter chaque mois une rubrique supplémentaire concernant une thématique qui vous intéresse accompagnée d’une explication dédiée, afin que vous puissiez mieux appréhender son impact sur le calcul de votre impôt. Si vous avez des suggestions et des besoins particuliers, n’hésitez pas à les indiquer en commentaires!

Avec ces quelques explications, vous comprenez désormais mieux pourquoi le salaire "paye moins" à mesure qu’il augmente. Une fois ce constat fait, il est intéressant d’explorer les pistes d’optimisation.

💰Les pistes pour optimiser son salaire net

Nous allons pouvoir jouer sur deux tableaux : les éléments du package de rémunération et la réduction d’impôt.

Le package de rémunération

La comparaison n’est pas toujours simple à faire, mais je préfère mille fois un salaire brut plus bas avec de nombreux avantages en complément qu’un beau salaire seul (dans certaines limites, nous sommes bien d’accord 😅).

Mais pour apprécier cela, il faut encore savoir valoriser les éléments du package en comprenant pourquoi ils sont fiscalement et socialement attractifs et faire une comparaison avec un équivalent "salaire brut" pour bien les valoriser.

Je voudrais ici vous citer quelques exemples que nous aurons tout le temps de détailler dans de futurs articles (n’hésitez pas à m’indiquer en commentaires quels sujets vous intéressent en priorité).

✅ Une très bonne couverture mutuelle prise en charge à 100 % par l’entreprise : vous augmentez votre salaire net (pas de part salariale déduite du salaire brut), vous optimisez votre budget (peu - voire pas - de reste à charge pour vos dépenses de santé), mais vous augmentez légèrement votre impôt sur le revenu (la cotisation patronale versée à la mutuelle entre dans le calcul de votre net imposable).

✅ Versement d’une prime de participation ou d’intéressement : il s’agit de compléments de rémunération qui sont versés aux salariés en fonction de l’atteinte d’objectifs collectifs (ces objectifs sont généralement d’ordre économique ou financier).

En 2020, 39 % des salariés bénéficiaient d’une prime de participation, 33 % d’une prime d’intéressement selon la DARES (principalement dans les entreprises de plus de 50 salariés). Sachez que seul le versement d’une participation est obligatoire lorsque l’entreprise compte plus de 50 salariés (depuis au moins 5 ans), et à condition que celle-ci réalise un bénéfice net fiscal suffisant. Mais les choses pourraient bientôt changer, je vous tiendrai informé·es 😉.

Dans le cadre de ces dispositifs, vous pouvez placer l’argent issu de ces compléments sur des plans d’épargne entreprise. Dans ce cas, ces revenus sont intégralement exonérés d’impôt. Côté cotisations sociales, c’est également avantageux puisque vous ne payez que 9,7 % de cotisations (CSG et CRDS) contre plus de 20 % habituellement.

Ainsi, si vous touchez 1000 euros de participation ou d’intéressement, vous toucherez 900 euros net d’impôt et de cotisations si vous placez cette somme. C’est l’équivalent de plus de 1500 euros de salaire brut soumis à la troisième tranche du barème (30 %).

✅ La part patronale des tickets-restaurant : lorsque vous percevez des tickets restaurant, l’entreprise prend à sa charge 50 % à 60 % du coût. Votre part est quant à elle précomptée sur votre bulletin de paie et vous récupérez cet argent sous forme de titres restaurant. L’entreprise peut ainsi vous verser jusqu’à 6,50 euros par jour travaillé, ce qui représente plus de 1400 euros par an, net de cotisations sociales et d’impôt sur le revenu. C’est l’équivalent de plus de 2400 euros de salaire brut soumis à la troisième tranche du barème (30 %).

Je pourrais compléter la liste en vous parlant des dispositifs d’actionnariat salarié, des heures supplémentaires, de la monétisation des RTT, du forfait mobilité durable, d’abondement au plan d’épargne retraite… La liste est longue et nous aurons le temps d’aborder ces sujets par la suite. 😉

Les réductions d’impôt

Une fois le salaire versé, l’impôt n’est pas encore définitivement dû (on fera le calcul à la fin de l’année civile) et il est encore temps d’opter pour des dispositifs de défiscalisation.

L’objectif : placer de l’argent en vue de faire descendre la pression fiscale.

Je ne m’aventurerai évidemment pas à vous recommander tel ou tel placement. Cependant, il peut être intéressant d’étudier les dispositifs qui vous permettront d’épargner ou de constituer du patrimoine tout en baissant votre pression fiscale.

Des mécanismes d’épargne retraite (comme le PER) ou d’investissements immobiliers (je vous invite à lire Snowball Igloo sur le sujet 🏡) pourraient constituer des alternatives intéressantes.

🔎 Les avantages d’un salaire brut élevé

Si votre entreprise vous propose uniquement un salaire brut important et peu d’alternatives de diversification des sources de revenus, vous aurez tout de même quelques avantages à en tirer :

Avantage 1 : vous restez maître de la fiscalité et pouvez toujours trouver des placements pour faire baisser votre pression fiscale.

Petit tips si c’est le cas : pensez bien à ajuster votre taux de prélèvement à la source à la hauteur du montant d’impôt final à payer, cela vous fera gagner de la trésorerie (si le sujet vous intéresse, dites-le-moi en commentaires pour que je fasse un tuto complet sur le sujet).

Avantage 2 : vous allez cumuler plus de droits retraite (au régime général de sécurité sociale comme au régime complémentaire AGIRC/ARRCO).

Dans le détail, une augmentation de salaire jusqu’au montant du plafond de sécurité sociale (3666 euros brut par mois en 2023), vous permet d’assurer un taux de remplacement de 70 % du salaire moyen perçu (dans les conditions actuelles de cotisations pour une carrière complète) : cela signifie que vous continuerez à percevoir 70 % de cette rémunération moyenne après la liquidation de votre retraite.

Au-delà de ce seuil, 100 euros de salaire brut en plus par mois vous permettront d’augmenter votre retraite mensuelle de 56 euros brut par mois après 43 années de cotisations (sur la base des paramètres actuels).

Ces paramètres sont assez théoriques, car ils vont évoluer au fil des ans, mais cela vous donne un ordre de grandeur.

Avantage 3 : vous augmentez la base de calcul de vos indemnités de rupture et de chômage. En effet, les indemnités de licenciement, rupture conventionnelle, indemnités de départ en retraite et allocations chômage sont calculées principalement sur la base de votre salaire brut. Aussi, une hausse de ce montant permet d’augmenter le montant des indemnités citées.

👉 Vous améliorez ainsi votre “filet de sécurité”.

Conclusion

Du brut, du brut, du brut… à force, cela risque de faire mal, au niveau fiscal ! Il est donc important de regarder désormais les propositions de rémunération sous l’angle du “net en poche”. Vous verrez ainsi que certains mécanismes sont très intéressants, je vous en ai donné un petit aperçu.

Bien évidemment, cela doit être fait dans des conditions qui vous permettent de vous sentir à l’aise en termes de protection sociale (l’idée n’est pas d’oublier le salaire brut pour autant).

Dans les prochaines éditions, je vous propose de partir à la découverte d’un ensemble de dispositifs pour que vous soyez en mesure de mieux appréhender les propositions de packages salariaux lors d’entretiens d’embauche ou d’utiliser davantage certains dispositifs que votre entreprise a mis en place (sans toujours bien communiquer dessus).

Nous parlerons notamment de monétisation des RTT, compte épargne temps, plan d’épargne salariale (PEE, PERCO), actionnariat salarié, retraite supplémentaire, pour ne citer que ces thèmes. Et comme le but est avant tout de répondre à vos besoins en vous aidant à mieux comprendre tous les sujets administratifs et rémunération liés à votre job, n’hésitez pas à faire part de vos préférences (pour ces sujets ou d’autres) en commentaires!

Merci d’avoir lu jusqu’au bout cette première édition de Snowball La bonne paye, j’espère qu’elle vous a plu !

Comment avez-vous trouvé cette édition ?

✨ Et si vous souhaitez continuer de recevoir les versions Premium de Snowball La bonne paye, il suffit de vous abonner à Snowball+ (9 € par mois ou 80 € par an pour plus de 10 newsletters).

Si vous avez des questions, n’hésitez pas à m’envoyer un message à vincent@snowball.xyz ou à laisser un commentaire ici.

Vous pouvez aussi me retrouver sur LinkedIn ici ou sur le Discord de la communauté Snowball.

Et si vous pensez que ce sujet pourrait intéresser vos collègues ou vos proches : 👇

Vincent 👋